執筆者 行政書士 阿部 勉

金融資産とは、形がなくても資産として換算できるもののことを言います。

遺産相続が発生すると、故人が所有していた預金、株式などの金融資産を相続する必要があります。今回は、それぞれの資産の相続方法や必要書類について、わかりやすく解説します。

相続対象となる金融資産とは

金融資産には主に以下のようなものがあります。

- 現金・預金(銀行や信用金庫の口座残高)

- 株式・投資信託(証券会社で保管されている有価証券)

- 保険金(生命保険や医療保険)

- 商品券・小切手

- 債権

タンス貯金や口座に預けている預金は、代表的な金融資産であり、外貨も含まれます。

株式を保有することで、株主として権利を取得し、配当金や株主優待などを受け取れます。

プランにより解約返戻金や満期保険金なども受け取れ、万が一の保険金は金融資産となります。

額面と同じ価格の品物を購入でき、換金が可能であり、短期間で現金化ができます。

国や企業が投資家から資金を借りる時に発行される有価証券です。

不動産は金融資産ではない

資産といえば、不動産も含まれますが、金融資産には含まれません。

不動産は実物資産になります。

実物資産とは、物理的に形があり、その物自体に価値があるもののことを言います。

そのほかの実物資産としては、金やプラチナなどの貴金属や美術品、酒類などのコレクションが含まれます。

金融資産の相続手続きに必要な書類

どの金融資産を相続する場合でも、共通して必要になる書類があります。

| 必要書類 | 用途 |

|---|---|

| 戸籍謄本 | 故人の出生から死亡までを確認するため、出生から死亡までのすべての戸籍謄本を取得します。 |

| 相続人全員の実印と印鑑証明書 | 相続人全員の同意を証明するために必要です。 |

これらの書類を用意し、遺産分割協議を経て各金融機関に提出することになります。

遺産相続手続き全般に関しての必要書類は下記をご覧ください。

それぞれの相続手続きの流れ

各金融資産の相続手続きの流れについてご説明いたします。

預金の相続手続きの流れ

預金の相続は、以下の流れで行います。

- 故人の銀行口座の金融機関へ、亡くなったことを通知します。

- 金融機関は通知を受けると口座を凍結します。

- 相続人全員が同意した書類(銀行指定書式)と戸籍謄本などの必要書類を提出します。

- 書類提出後、およそ2週間程度で口座が解約され、指定した口座へ預金が振り込まれます。

口座が凍結されても、適切な手続きを行えば確実に資産を引き継ぐことが可能ですのでご安心ください。

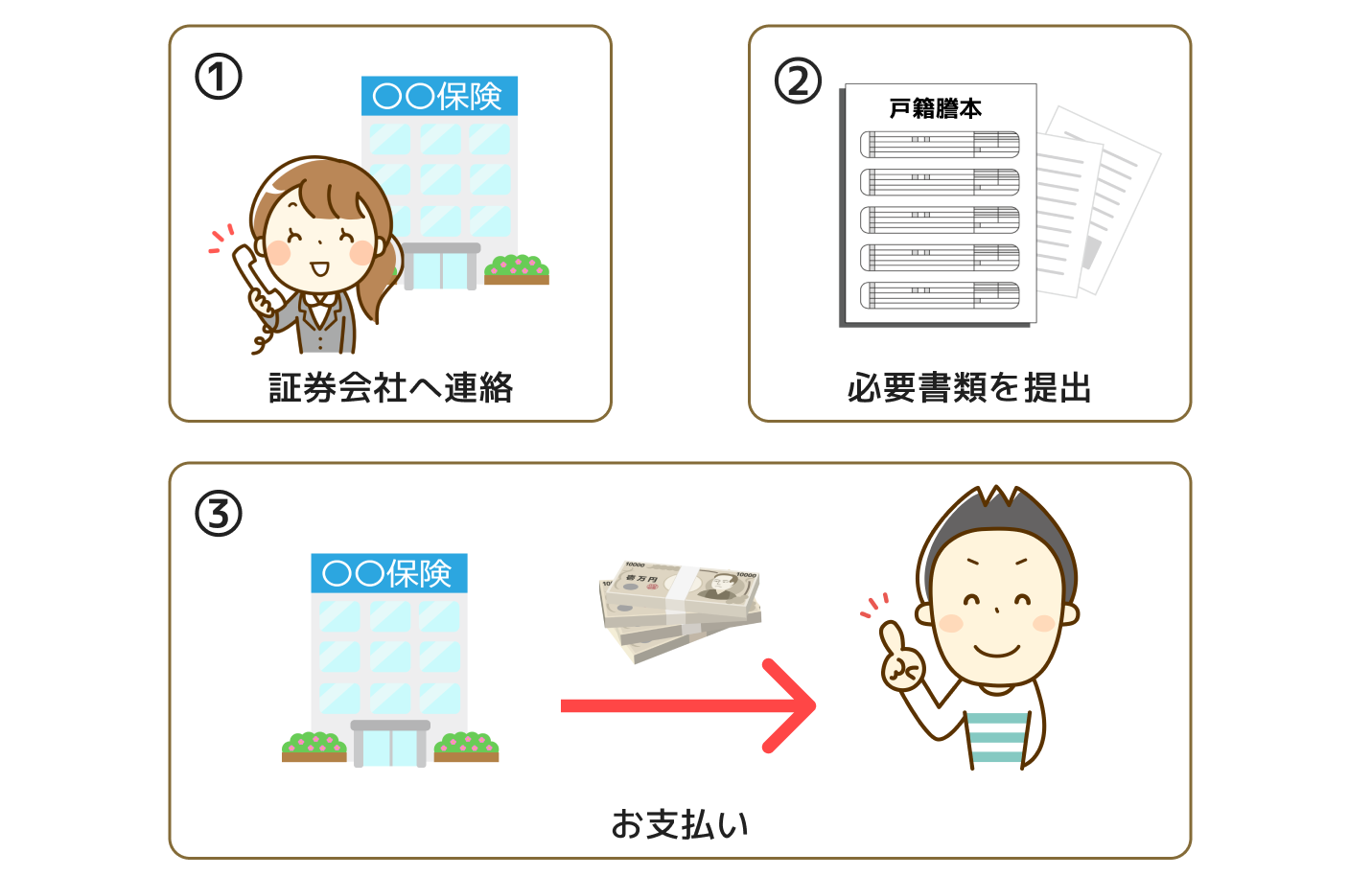

株式の相続手続きの流れ

- 証券会社に連絡し、名義人が死亡し、名義変更をしたい旨を伝える

- 相続人名義の口座を用意する

- 必要書類を提出する

- 書類提出後、相続人名義の証券口座へと振り替えてもらえます。

そもそもどこの証券会社に株式を預けているかわからないといった場合もございます。

そのような時は、「証券保管振替機構」通称ほふりに問い合わせをします。

ほふりとは、証券を管理している機関です。

必要書類を提出すればどこの証券会社と取引があるか開示してもらえます。

参照:ご本人又は亡くなった方の株式等に係る口座の開設先を確認したい場合

また、口座そのものを名義変更できないので、必ず相続人名義の口座が必要となります。

証券口座をお持ちの方は大丈夫ですが、口座を持っていない方は新規で開設しないといけませんので注意しましょう。

投資信託の相続手続きの流れ

基本的に流れは株式と同様、相続人名義の口座を用意し、必要書類を提出後、およそ2週間〜1ヶ月ほどで手続きが完了します。

投資信託の相続税評価の方法は、「上場投資信託」、「日々決算型の投資信託」、「それ以外の一般投資信託」とあり、種類により異なるので、まずは種類を確認しましょう。

株式・投資信託の相続手続きのポイント

株式などの金融資産は故人の名義のまま売却・現金化できないので、一旦相続人名義へ変更してから売却を行います。

株式は亡くなった日の市場価格で評価し、相続税が算出されます。評価の日付については亡くなった日を基準に前後一定期間内で最も有利な価格を選ぶことが可能です。

相続税対策のポイント

預金は評価が明確ですが、株式やなどは評価額が変動します。株式は評価期間内で一番安い時期を選ぶことで、相続税を抑えることができます。

保険金の受け取りの流れ

まずは、生命保険に入っているかのか確認ですが、どこの保険会社に入っているは分からないといった場合は、「生命保険契約照会制度」を利用しましょう。

これは、家族の死亡により保険契約の状況がわからない時に生命保険協会が一括して加盟各社に契約の有無を確認する制度です。

- 保険会社に連絡をし、死亡した旨を伝える

- 必要書類を準備し、提出する

- 保険会社による書類受付後、1週間以内に支払われる

保険金が支払われるまでの日数ですが、書類到着後、5営業日以内と定めている保険会社が多いですが、保険会社により異なるため確認をしておきましょう。

遺産相続手続きに含まれる保険金ですが、細かく言うと死亡保険金は受取人の固有財産ですので、相続財産としては扱いません。

例えば、保険金受取人が相続放棄をしたとしても保険金を受け取ることが可能です。

ですので、保険金に関しては遺産分割協議の対象にもなりません。

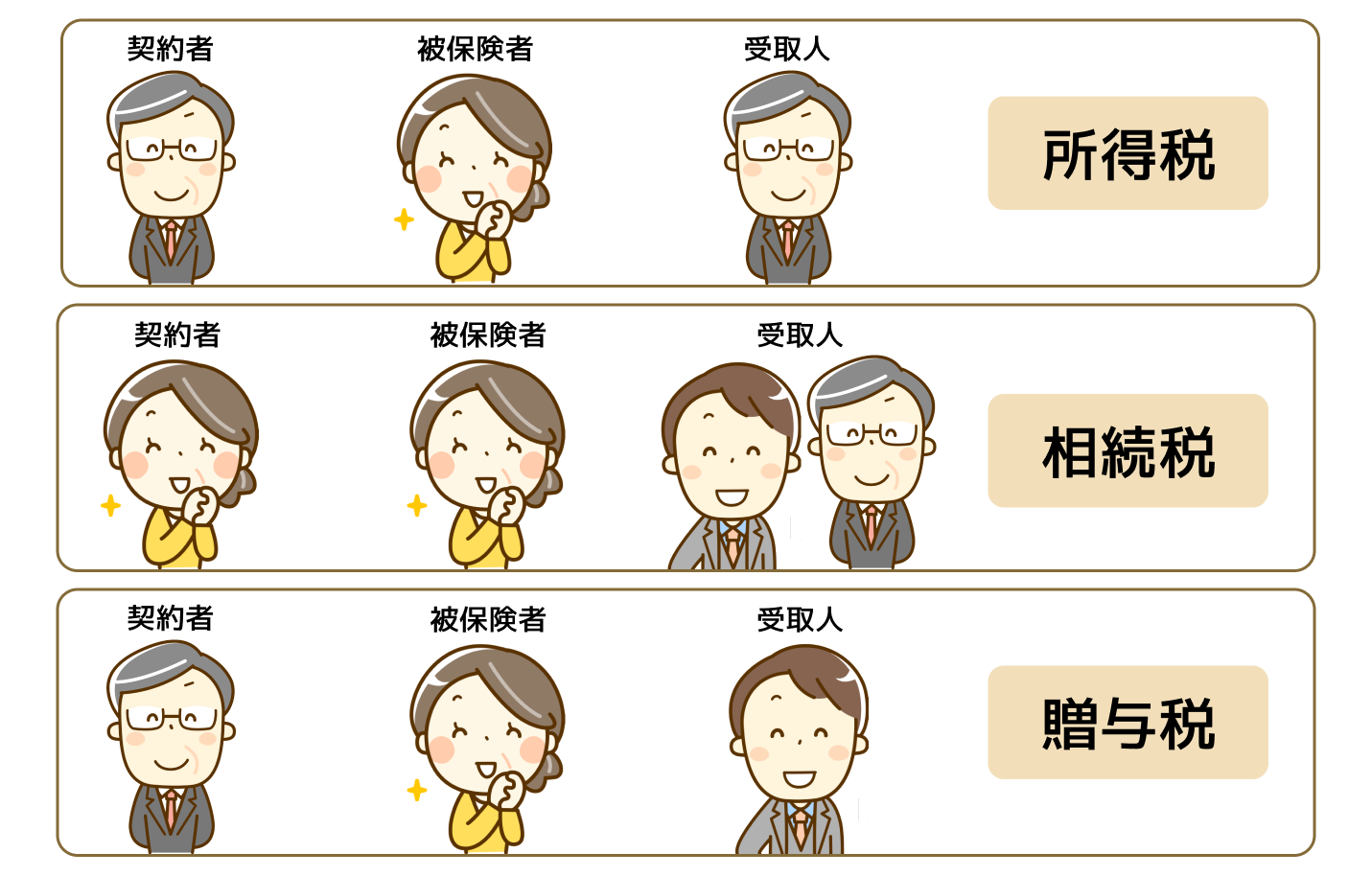

ただし、ここで注意しないといけないのが、契約者、被保険者受取人が誰かによって課せられる税金が変わってきます。

保険金に課せられる税金の種類

保険金には所得税、相続税、贈与税があります。

- 所得税

- 相続税

- 贈与税

契約者と受取人が同じ

契約者と被保険者が同じ

契約者、被保険者、受取人がそれぞれ違う

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 所得税 |

| 妻 | 妻 | 夫または子 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

商品券・小切手の相続の流れ

商品券は特に何か手続きをしなければいけないものではなく、そのまま使用することができます。

小切手に関しては、受取人指定がない場合は、保持している方が換金できますが、故人が受取人に指定されている場合は手続きが必要です。

また、政府は2026年末までに手形・小切手の全面的な電子化の方針を示しています。

当座勘定からの支払を目的とした手形・小切手の受付期間をそれぞれの金融機関で定められておりますので確認しておくとよいでしょう。

電子マネーの相続の流れ

最近キャッシュレスが進んでいますが、電子マネーも相続の対象となります。

ただし、事前チャージタイプのものだけとなります。

代表的な電子マネーの相続の可否は下記をご覧ください。

| 種類 | 電子マネー | 相続可否 |

|---|---|---|

| 交通系 | Suica | ◯ |

| ICOCA | ◯ | |

| PASMO | ◯ | |

| 流通系 | WAON | ◯ |

| nanaco | × | |

| バーコード QR |

PayPay | ◯ |

| LINEPay | ◯ | |

| メルペイ | ◯ | |

| au Pay | ◯ | |

| d払い | ◯ | |

| 楽天 Pay | ◯ | |

| ファミペイ | × |

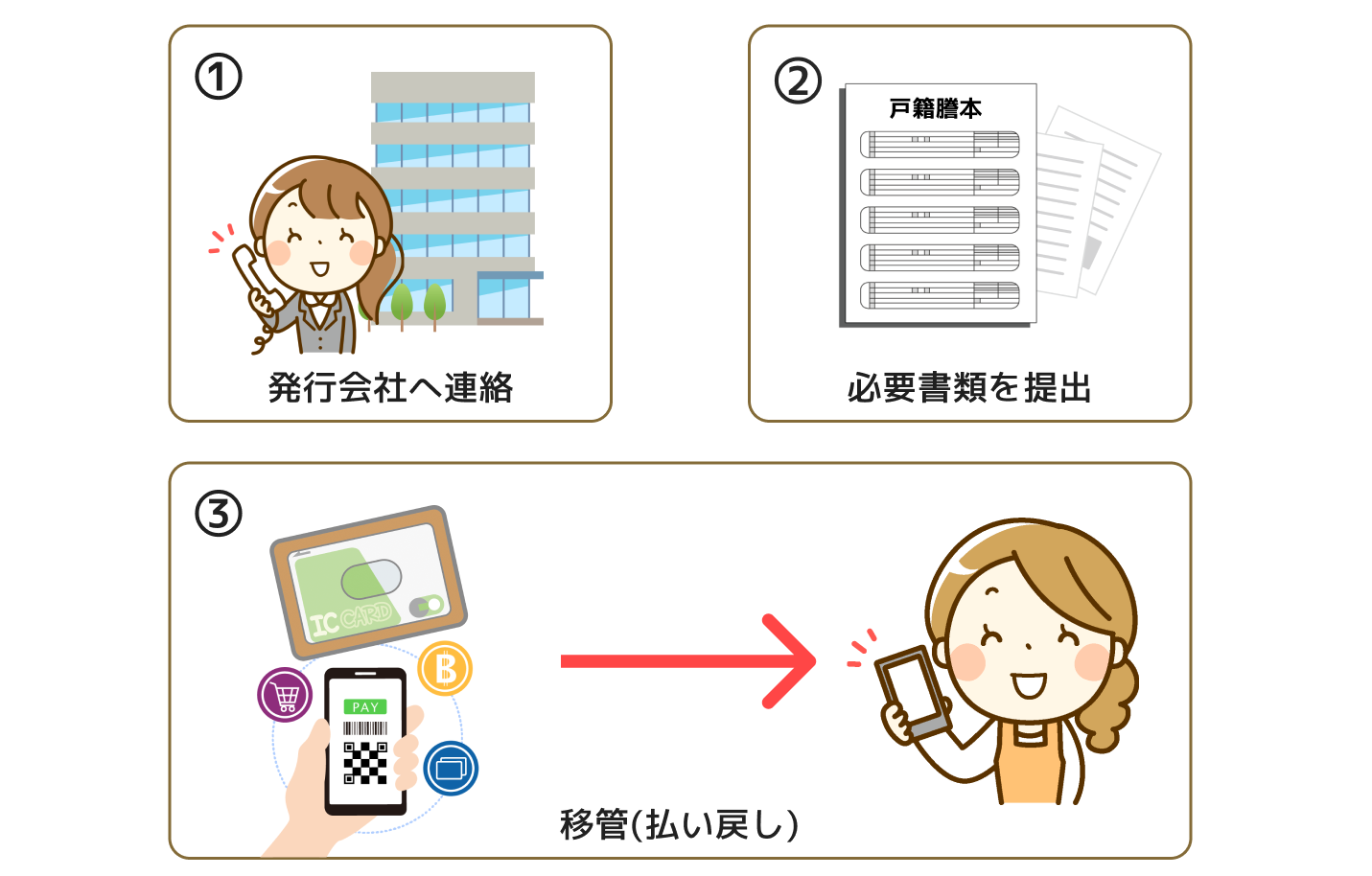

- 発行会社に問い合わせて、手続きについて確認

- 必要書類を提出

- 書類確認後、移管(払い戻し)が行われる

債権の相続手続きの流れ

債権とは、金銭を貸した人が借りた人に対して返還請求できることを言い、被相続人が個人で友達に貸していた場合なども当てはまります。

ただし、相続の対象となる債権とならない債権があります。

相続の対象となる債権

- 貸金の債権

- 売掛金債権

- 損害賠償請求権

- 未払い家賃などの賃貸借関係にもとづく債権

相続の対象となるらない債権

- 養育費

- 年金や生活保護

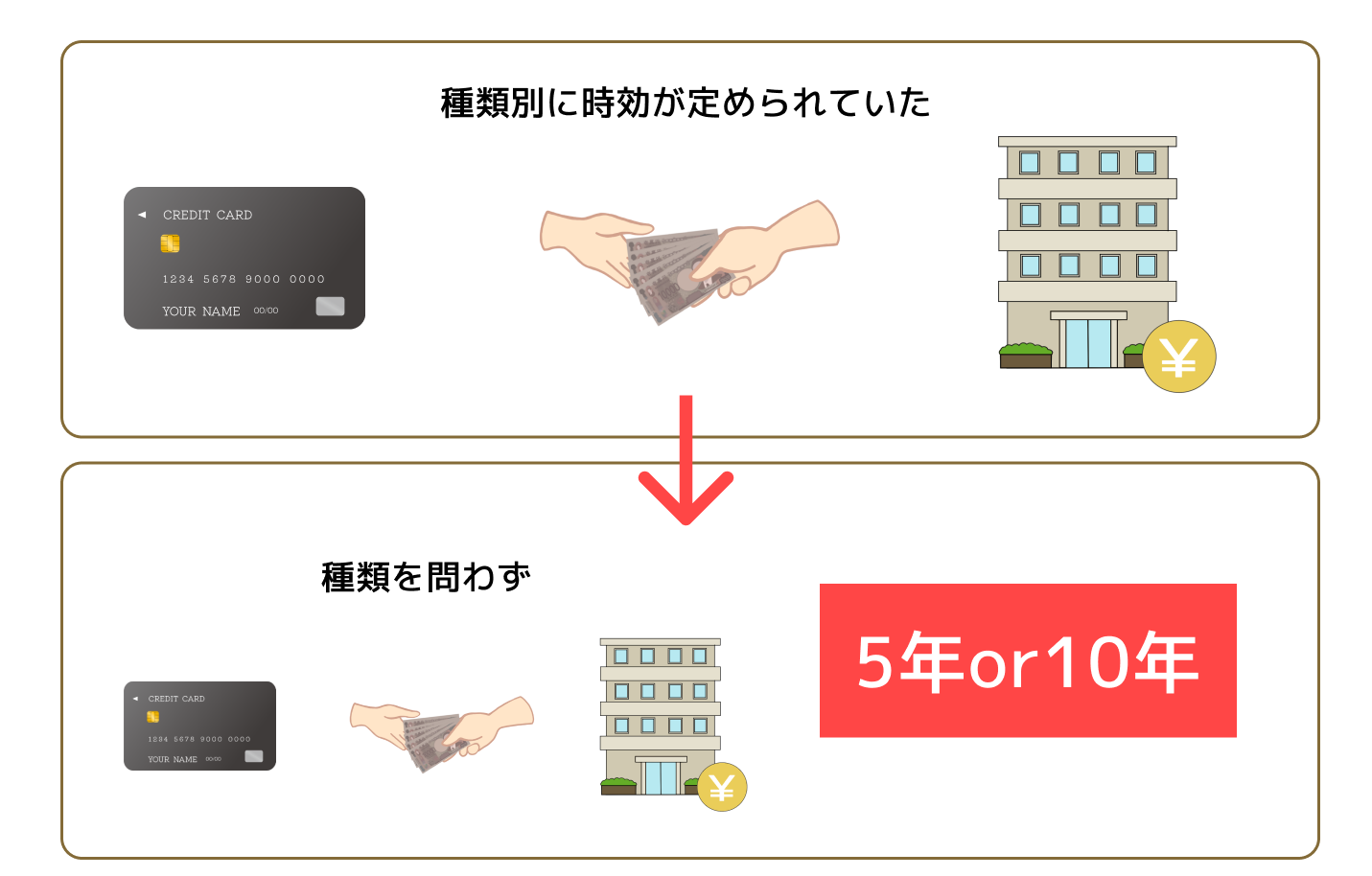

時効がある

債権にはそれぞれ時効があり、債権を消滅させないために時効の中断をする必要があります。

2020年4月1日より改正されましたが、この日以前に発生した債権は旧民法が適用されます。

改正前の主な時効年数は下記のとおりです。

(旧民法:2020年3月31日まで)

| 債権 | 時効 |

|---|---|

| クレジットカードのローン 消費者金融からの借り入れ等 |

5年 |

| 損害賠償請求権 | 3年 |

| 商品の売掛金 | 2年 |

| 家賃 | 5年 |

| 個人間の貸付 | 10年 |

改正後の時効年数は下記のとおりです。

(改正後:2020年4月1日~)

| 債権 | 時効 |

|---|---|

| 種類を問わない | 5年 |

| 10年 |

債権の相続がある場合、支払いの請求や債務内容の確認をし、時効が継続して延長されるよう法的手続きをし、時効の中断を行います。

債権を相続するには原則法定相続分での相続となりますが、遺産分割協議で法定相続分に従い相続するかどうか決めることができます。

また、債権の相続はしたものの回収が出来るかわからない、出来ないということがあるのも事実です。

弁護士にお願いし、逆に費用が高くなる場合もあります。

被相続人の財産が債務の方が多いとなると債権の回収はできなくなりますが、相続放棄をするのも手かと思います。

ただし、債権のみ相続放棄できるわけではなく、全てにおいて相続ができなくなり、期限もあるのでご注意ください。

相続手続きの複雑化に注意

そもそも相続とは複雑ですが、正直1つ1つの手続き内容は難しいものではありません。

時間に余裕がある方などはご自身でされる方もいます。

ですが、多くの方が必要書類の準備や時間のない中での手続きで疲弊してしまいます。

また、相続人が自分だけではない場合には、遺産分割協議が必要となったり、その中でトラブルが起きることもよくあります。

特にお子さんがいない場合には、相続人が兄弟姉妹や甥・姪などとなり、人数が多くなったり、相続人の中にほとんど交流、面識のない方がいる場合はさらに複雑化するケースあります。

また、相続人が未成年や認知症だったり、行方不明な方がおられる場合なども挙げられます。

そのような場合は、専門家に手続きを依頼することで遠方の親族とのやり取りなどを最小限に抑えることができます。

まとめ

金融資産の相続は手続きが複雑に見えることもありますが、基本的な流れを理解し、適切な書類を用意すればスムーズに進められます。早めに専門家へ相談し、計画的に手続きを進めることが重要です。

当センターでは、すべての遺産相続手続きにおいて代行いたしております。

相続についてご不明な点や気になる点があれば、ぜひお気軽にご相談ください。