法定相続分とは

法定相続分とは、民法で定められた各相続人の相続財産に対する分配割合のことです。

遺言書がない場合や遺言書が法定相続分に従った分配を定めていない場合、相続人は法定相続分に基づいて財産を分けることになります。

被相続人の配偶者は常に相続人となり、他の相続人と共同で相続します。

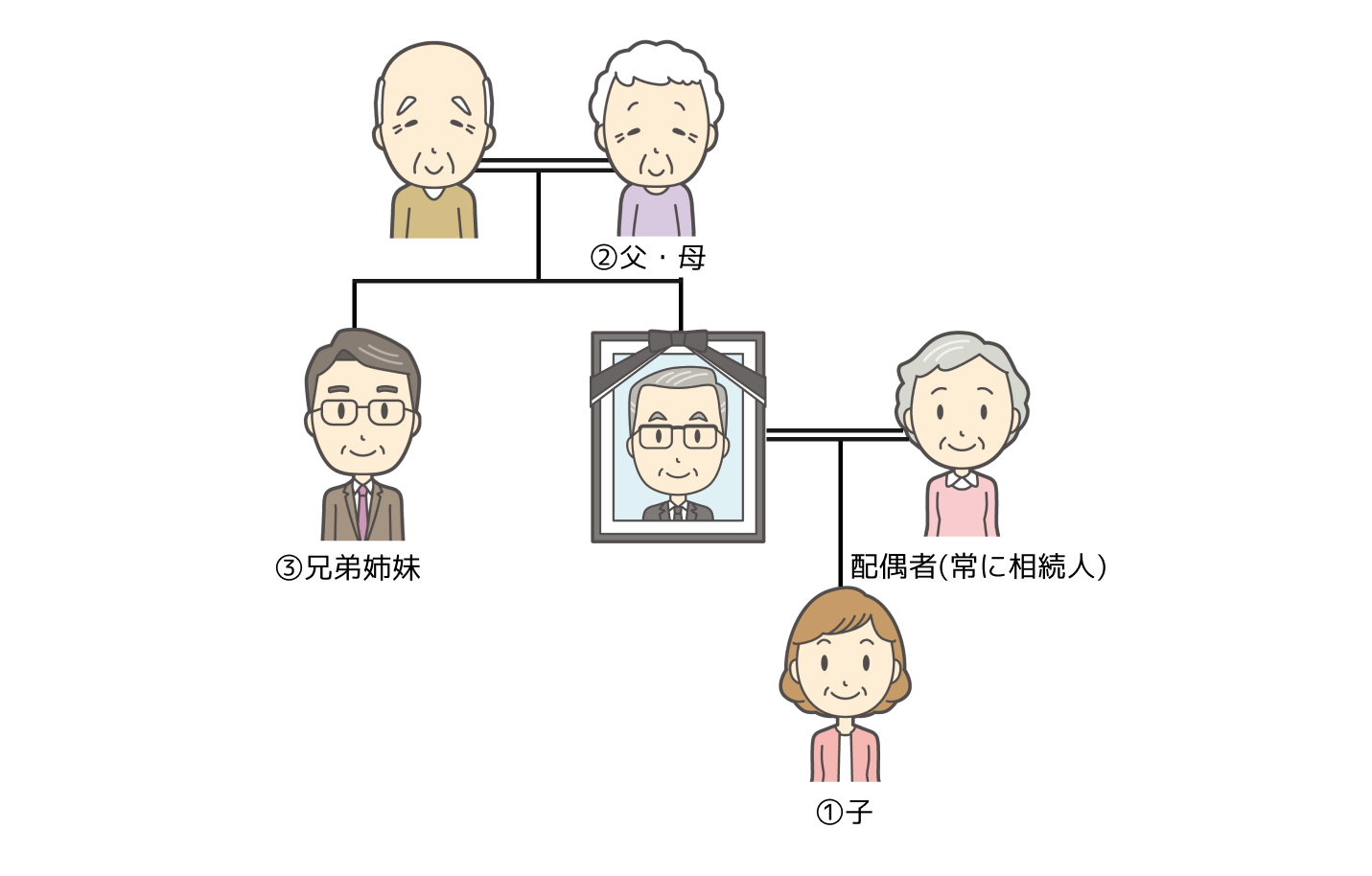

法定相続人

相続人は以下の順序で決まります。

1.被相続人の子供(直系卑属)

子供が死亡している場合は、その子(孫)が代襲相続します。

2.被相続人の父母や祖父母(直系尊属)

1がいない場合、相続人になります。

3.被相続人の兄弟姉妹

1、2がいない場合、続人になります。兄弟姉妹が死亡している場合は、その子(甥・姪)が代襲相続しますが、代襲は1代限りです。

| 順位 | 法定相続人 |

|---|---|

| 第1順位 直系卑属 | ① 子(実子、養子) |

| ② 孫(子が死亡しているとき) | |

| ③ ひ孫(子、孫が死亡しているとき) | |

| 第2順位 直系尊属 | ① 親(実父母、養父母) |

| ② 祖父母(実父母、養父母が死亡しているとき) | |

| 遺第3順位 兄弟姉妹 | ① 兄弟姉妹 |

| 甥、姪 |

法定相続分

法定相続分は、相続人になる人(組み合わせ)によって変わってきます。

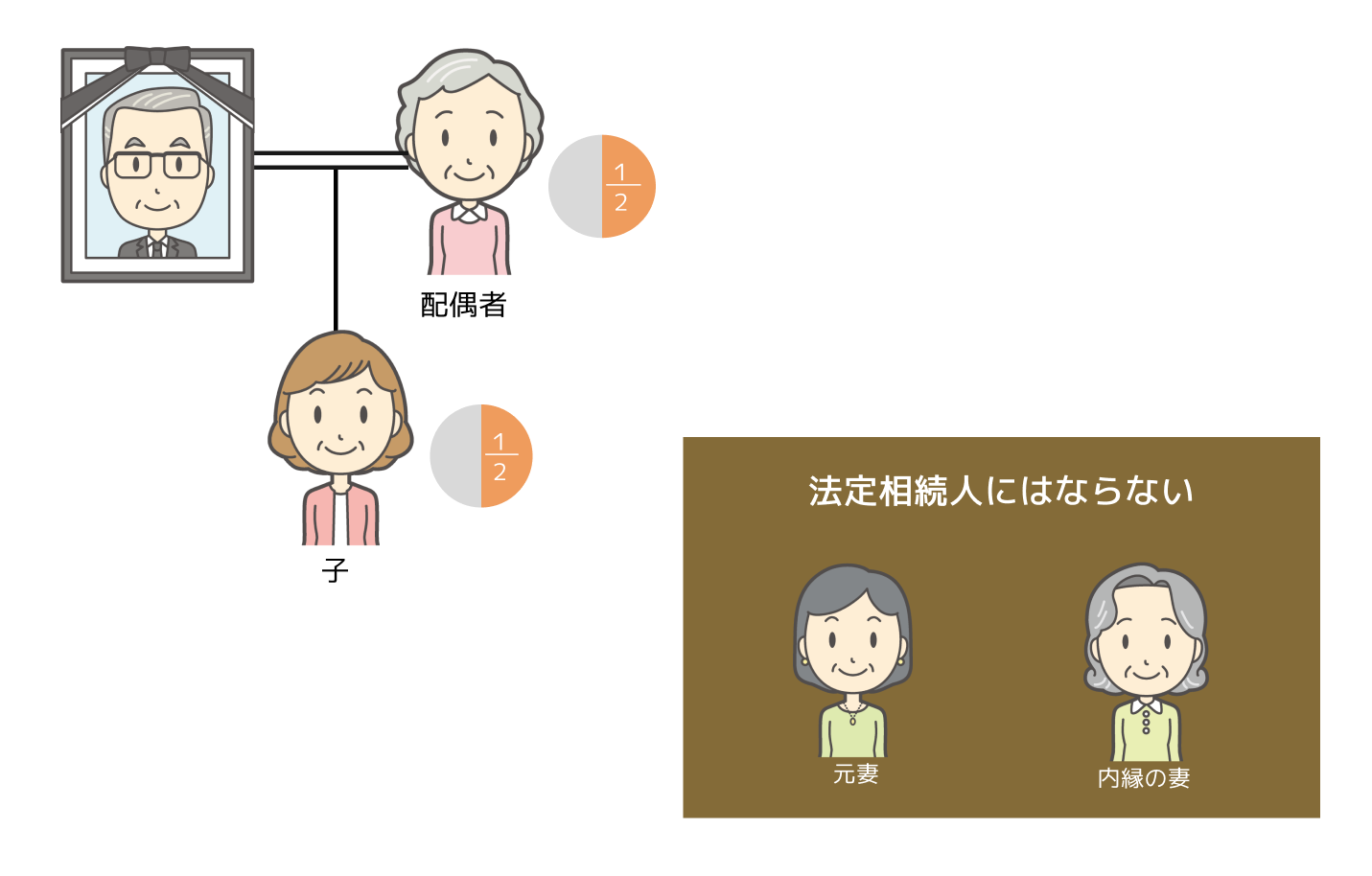

相続人が配偶者のみの場合、配偶者は被相続人の遺産をすべて相続できます。

配偶者と子が相続人となる場合、それぞれ2分の1となります。

なお、離婚した元妻や元夫、内縁の妻や夫は法定相続人にはなりませんのでご注意ください。

それぞれが相続人の場合を順に説明していきますので、以下の早見表も合わせてご参考にしてください。

| 相続人 | 配偶者の相続分 | 子の相続分 | 直系尊属の相続分 | 兄弟姉妹の相続分 |

|---|---|---|---|---|

| 配偶者のみ | 全額 | ー | ー | ー |

| 配偶者と子 | 2分の1 | 2分の1 | ー | ー |

| 配偶者と直系尊属 | 3分の2 | 3分の1 | ー | ー |

| 配偶者と兄弟姉妹 | 4分の3 | 4分の1 | ー | ー |

| 子のみ | ー | 全額 | ー | ー |

| 直系尊属のみ | ー | ー | 全額 | ー |

| 兄弟姉妹のみ | ー | ー | ー | 全額 |

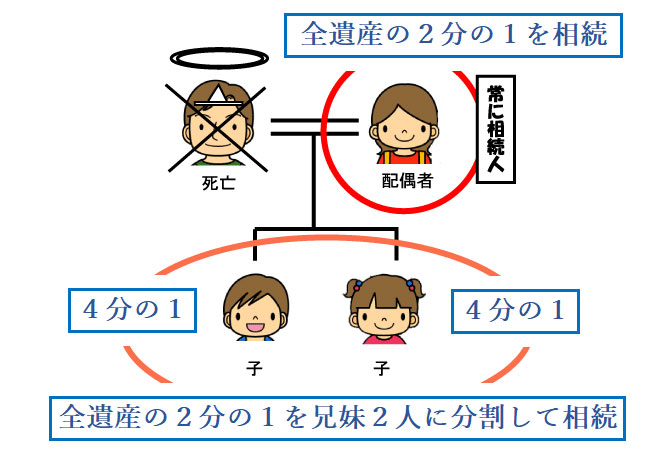

① 配偶者と子が法定相続人となるとき・・・配偶者 1/2、子 1/2

子は全遺産の1/2を、その人数で均等割りします。

子が2人のときは、1人あたり全遺産の1/4ずつとなります。

- 配偶者 1/2

- 子 1/2

子は、遺産全体の1/2を、兄弟姉妹の人数で頭割りします。

注意点

- 遺産が不動産など分けにくい場合は、売却して現金化(換価分割)するか、一部の相続人が取得して他の相続人に代償金を支払うことがあります。

- 未成年の子供が法定相続人となる場合は、利益相反の問題や財産管理の手続きがあるため、特別代理人の選任や家庭裁判所の許可が必要になる場合があります。

- 子の中に、先に亡くなっている方がいるときは、その子(孫)が、代わりに相続分を受け取ることになります。(代襲相続)

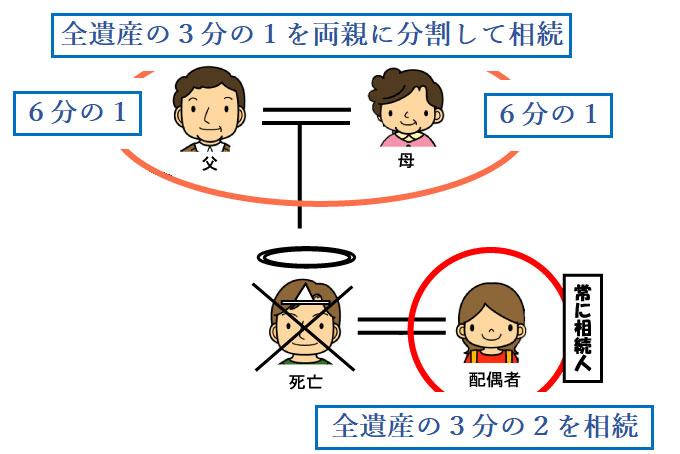

② 配偶者と親が法定相続人となるとき・・・配偶者 2/3、親 1/3

親は全遺産の1/3を、その人数で均等割りします。

両親が健在であれば、1人あたり全遺産の1/6ずつとなります。

- 配偶者 2/3

- 親 1/3

ご両親ともご健在のときは、遺産全体の1/3を、ご両親で頭割りします。

ご両親が他界していても、ご祖父母がご健在であれば、代わりに相続分を受け取ります。

養子になっているときは、実親と養親、いずれもご相続人となります。

注意点

- 預貯金は比較的分割が容易ですが、銀行での手続きには相続人全員の同意が必要です。

- 親が近く高齢遠方に住んでいる場合、書類の準備や手続きに時間がかかります。

- 親が高額の財産を取得する場合は相続税が発生することがあります。

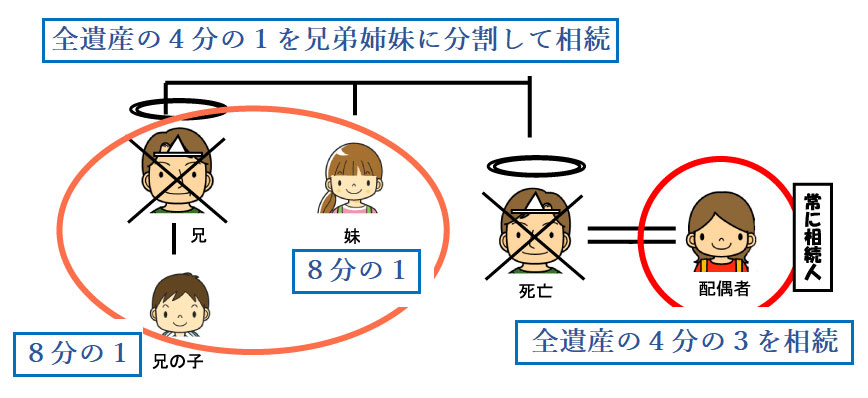

③ 配偶者と兄弟姉妹が法定相続人となるとき・・・配偶者 3/4、兄弟姉妹 1/4

兄弟姉妹および、おいめいは全遺産の1/4を、その人数で均等割りします。

健在する兄弟姉妹が2人、先に他界した兄弟姉妹が1人で、その子(おいめい)が2人のとき、兄弟姉妹1人あたり、全遺産の1/4×1/3=1/12ずつ、おいめいは全遺産の1/4×1/3×1/2=1/24ずつとなります。

- 配偶者 3/4

- 兄弟姉妹 1/4

兄弟姉妹は、遺産全体の1/4を、兄弟姉妹の人数で頭割りします。

兄弟姉妹の中に、先に亡くなっている方がいるときは、その子(おい、めい)が、代わりに相続分を受け取ります。(代襲相続)

おい、めいの子は、代襲相続人になりません。

注意点

- 兄弟姉妹には遺留分が認められていません。

- 配偶者には、配偶者の税額軽減が適用され、法定相続分または1億6,000万円までの相続税が非課税になりますが、兄弟姉妹にはこれらの税額控除が適用されないため、他の相続 人と比べて実質的な税負担が重くなります。

④ 配偶者がいない場合

上記の相続順位にもとづいた相続人が、その人数で均等割りします。

子が3人のとき、1人あたり全遺産の1/3ずつとなります。

子がなく、親も他界し、健在の兄弟姉妹が2人、先に他界した兄弟姉妹が1人で、その子(おいめい)が2人のとき、兄弟姉妹1人あたり、全遺産の1/3ずつ、おいめいは全遺産の1/3×1/2=1/6ずつとなります。

注意点

- 相続順位が上位の者がいない場合にのみ、次位の者が相続

- 相続人が相続放棄をすると、次順位の相続人が相続人になります。相続放棄は被相続人の死亡を知った日から3か月以内となります。

※法定相続分の割合は絶対ではない

法定相続分の割合は、法律上の規定で、あくまでも目安です。たとえば1人がすべての遺産を相続されても問題ありません。

1. 遺産分割協議による調整

法定相続人全員が納得すれば、どのような割合で遺産分割をおこなっても問題ありません。

例えば、ある相続人が特定の財産(自宅や土地など)を受け取る代わりに、他の相続人が現金や預貯金を多く受け取るなど、相続人の生活状況などに応じて調整をすることも可能です。

2. 遺言書の存在

被相続人が遺言書を作成していれば、遺産分割は遺言書の内容が優先され、法定相続分とは異なる割合で遺産が分配される場合もあります。

ただし、遺言書が法定相続分を無視した内容で、相続人の遺留分を侵害している場合、遺留分侵害額請求が行われる可能性があります。

3. 特別受益と寄与分の調整

特別受益:例えば、生前に一人だけ多額の金銭援助を受けていた場合、生前贈与や遺贈を受けていた場合、それが相続分に加味され、他の相続人の取り分が増えることがあります。

寄与分:被相続人の財産の維持・増加に特別な貢献(親の介護や事業の手助けを長期間行っていたなど)をした相続人がいる場合、その貢献分を考慮して遺産分割が調整されます。

法定相続分と遺留分

法定相続分とは別に遺留分というものがあります。

法定相続分と遺留分の違いがわからない方もよくいますが、民法1042条から1049条に定められており、法定相続人が最低限相続できる割合のことです。

遺留分の権利は遺言書であっても侵害することはできません。

遺留分が認められる人

遺留分が認められるのは、法定相続人である配偶者と子などの直系卑属、親や祖父母などの直系尊属となり、姉妹に遺留分はありません。

例えば、相続人に配偶者と子がいる場合、配偶者には財産を相続させないという内容が遺言書に記載があった場合、配偶者には遺留分を請求する権利があります。

配偶者が遺留分を請求した場合、子が相続したのが不動産だけの場合であっても配偶者に支払わないといけません。

遺留分の割合

遺留分には、法定相続人全員の遺留分である総体的遺留分と、各人割合となる個別的遺留分があります。

総体的遺留分は、財産の2分の1となり、直系尊属のみが法定相続人である場合は3分の1になります。

個別的遺留分は、総体的遺留分を法定相続分で分けた割合です。

| 相続人 | 配偶者の遺留分 | 子の遺留分 | 直系尊属の遺留分 | 兄弟姉妹の遺留分 |

|---|---|---|---|---|

| 配偶者のみ | 2分の1 | ー | ー | ー |

| 配偶者と子 | 4分の1 | 4分の1 | ー | ー |

| 配偶者と直系尊属 | 6分の2 | ー | 6分の1 | ー |

| 配偶者と兄弟姉妹 | 2分の1 | 4分の1 | ー | なし |

| 子のみ | ー | 2分の1 | ー | ー |

| 直系尊属のみ | ー | ー | 3分の1 | ー |

| 兄弟姉妹のみ | ー | ー | ー | なし |

遺留分の請求

正確には、遺留分侵害額請求権と言い、遺留分額と遺留分侵害額は別の意味となりますので注意してください。

請求できるのは「遺留分侵害額」になります。

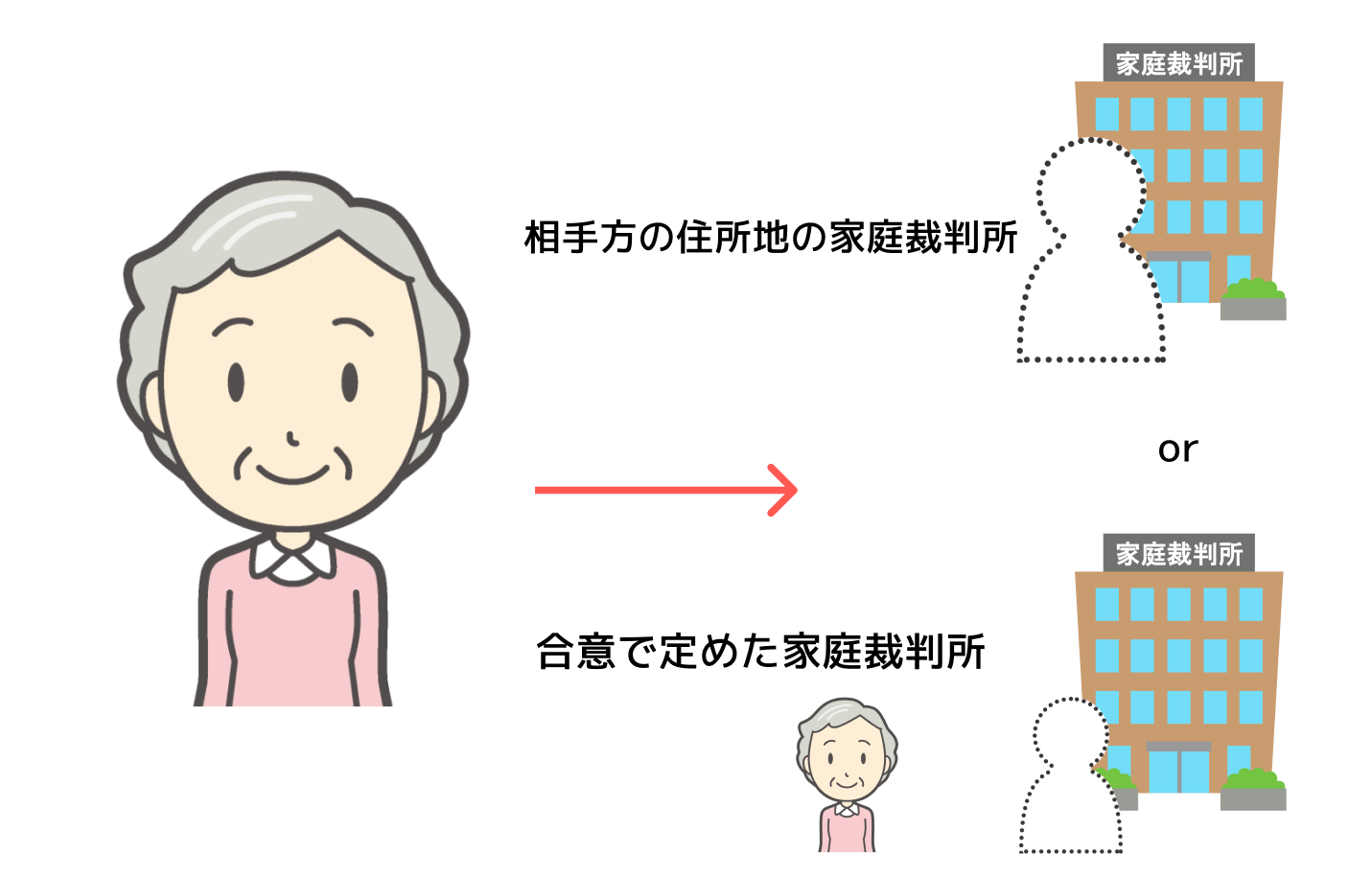

遺留分の請求は、相手方の住所地の家庭裁判所、または当事者が合意で定める家庭裁判所へ申し立てを行います。

申立人

- 遺留分を侵害された者(兄弟姉妹以外の相続人)

- 遺留分を侵害された者の承継人(相続人,相続分譲受人)

兄弟姉妹に遺留分はないので、請求することはできないので、注意しましょう。

申立てに必要な費用

- 1200円分の収入印紙

- 連絡用の郵便切手

郵便切手は、申し立てをする家庭裁判所へ確認してください。

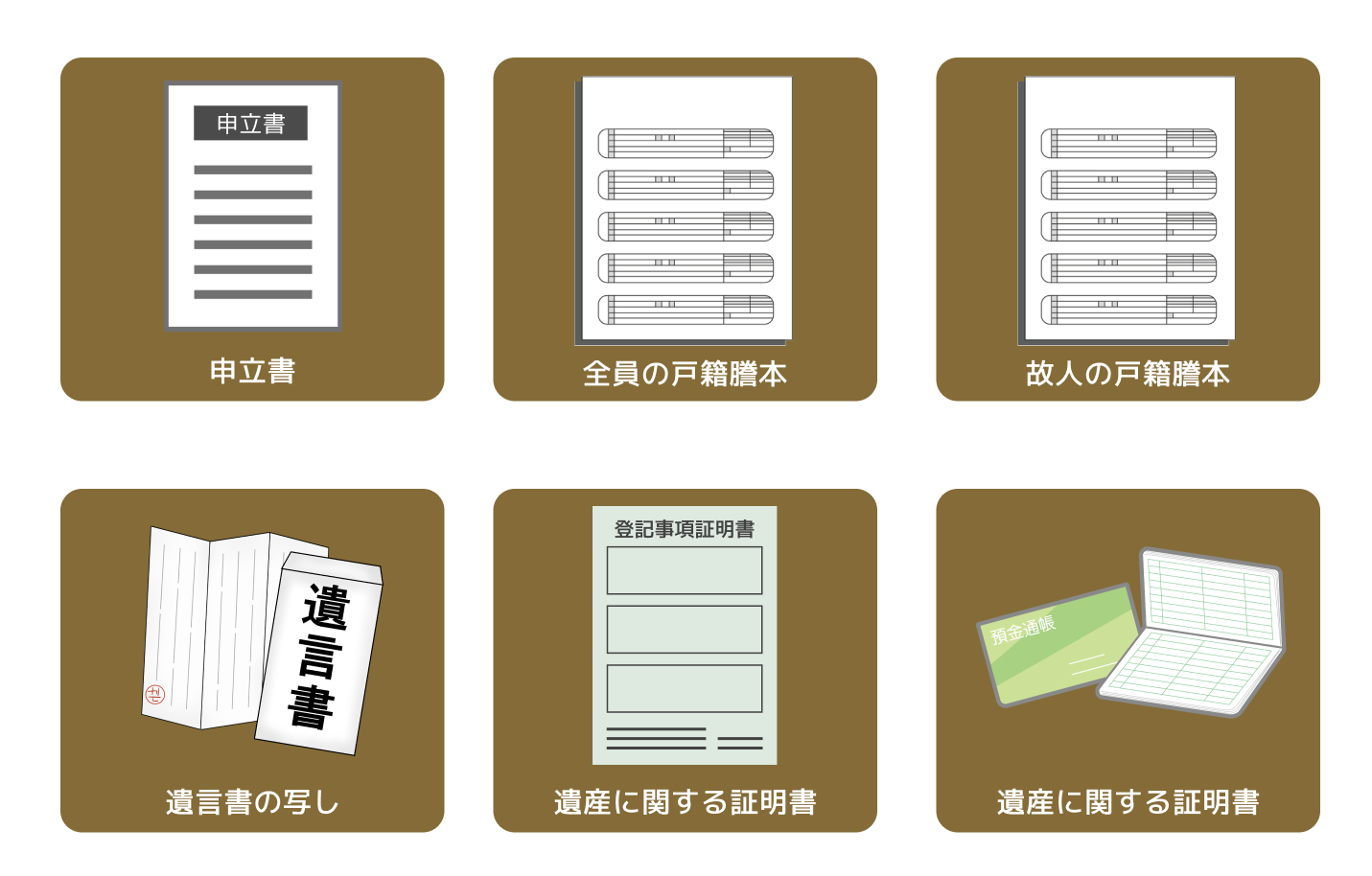

申立てに必要な書類

| 必要書類 |

|---|

| 家事調停の申立書とその写し(相手方の数の通数) |

| 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 |

| 相続人全員の戸籍謄本 |

| 被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 |

| 遺言書の写し又は遺言書の検認調書謄本の写し |

| 遺産に関する証明書(不動産登記事項証明書、固定資産評価証明書、預貯金通帳の写し又は残高証明書、有価証券写し、債務の額に関する資料等) |

相続人に被相続人の父母が含まれている場合には、

- 父母の一方が死亡しているときは,その死亡の記載のある戸籍(除籍,改製原戸籍)謄本

まとめ

法定相続分と遺留分については、違いがわからないという方も多いかと思われますが、法定相続分は遺産分割をする時のあくまでも目安であり、絶対ではありません。

遺留分は遺言書よりも優先されるものになり、兄弟姉妹では請求が出来ないなど、明確に違うところがあります。

難しい場合は、専門家の力を借りることをおすすめいたします。

【常時100件以上のご依頼案件を受任・進行中】