遺産相続とは、亡くなられた人が築かれたご資産や、権利、義務、契約内容などが、相続人に継承されることをいいます。

しかし、具体的に何がどうなるのか?、ということは、多くの人が経験をしたことがないため分かりません。

このページでは、膨大で複雑な遺産相続の具体的な実務について、順に解説していきます。

相続の開始は人が亡くなった時

亡くなった方が持っていた権利や義務が法定相続人に相続されるのは、故人が亡くなったとき(亡くなられた瞬間)です。

預金を解約したり、自宅を名義変更したりという実務は、亡くなってしばらく後、葬儀や法要などが落ち着いてから進めるのが一般的ですが、

法律上の概念では、その方が亡くなられた瞬間に、相続が発生し、後日、そのときに遡って、手続きなどがおこなわれる、という考え方になります。

死亡届の右半分、死亡診断書に記載されている、死亡時刻が、相続の開始したとき、となります。

手続きをしないとどうなる?

人の死後、遺族がやらなくてはならない手続きは、膨大にあります。

役所へ行って、年金事務所、公共料金、携帯電話、、、

銀行口座の手続き、自宅の名義変更、火災保険もやらなくてはと、

いつまでたっても終わらないような気持ちになります。

特に銀行や不動産などは、かなり込み入った書類を準備して、ご自身の兄弟など、他の相続人全員から署名や印鑑証明書などをもらわなくてはなりません。

もういやだ!

と放置したらどうなるのでしょうか。

相続が「完了」するタイミング

今のところ、膨大にある相続手続きが一回で終わるような仕組みはありません。

ひとつずつ、個別に、コツコツと取り組んでいくしかありません。

これが終わったら次、これが終わったら次、という感じに、順番に進めていきます。

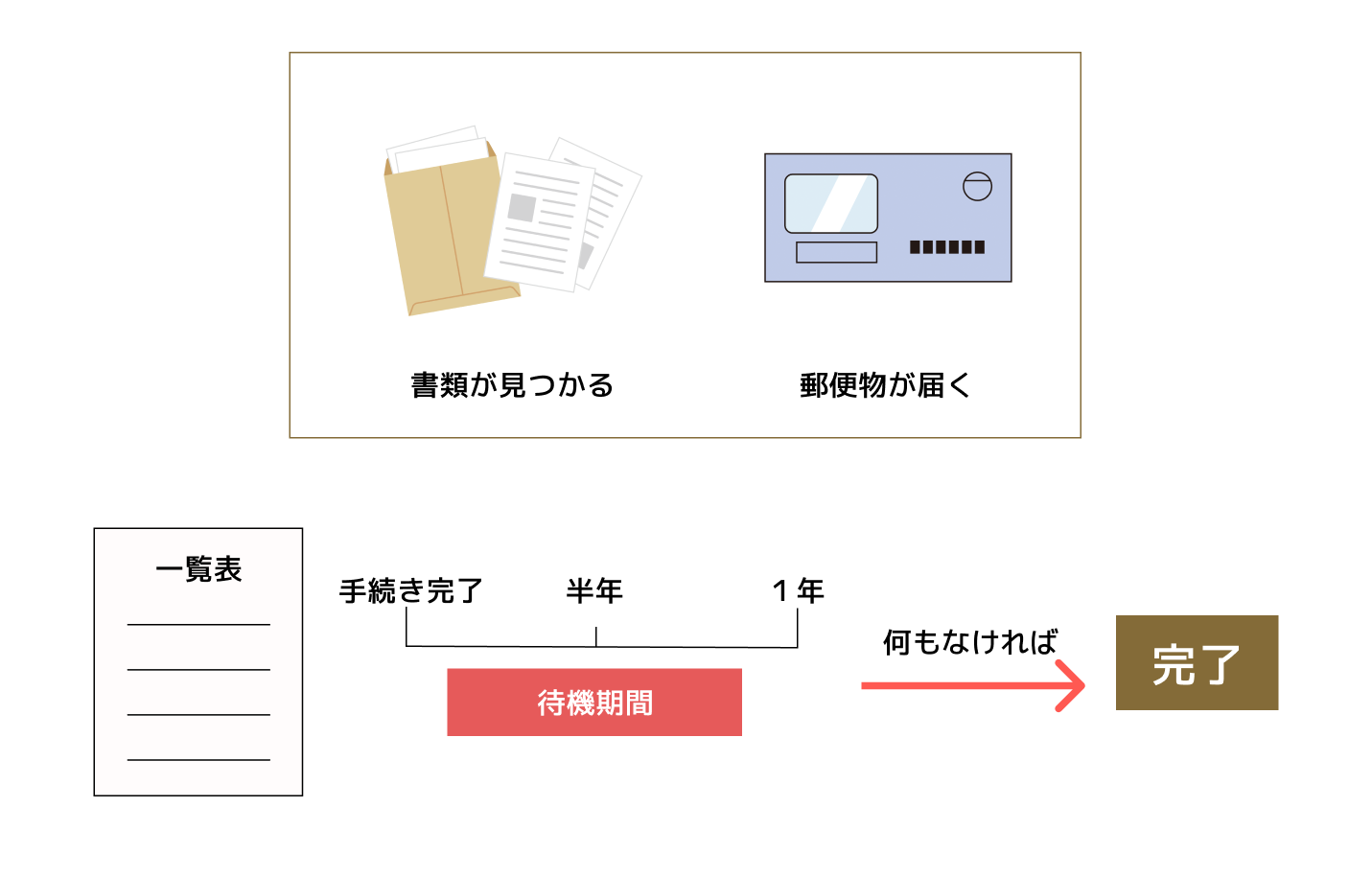

やるべき手続きを一覧表にして、ひとつずつ終了のチェックをしていき、それらが全部終わったら、ひとまず、完了です。

終わったと思ってもあとから発生する手続き

終了したはずが、不備があるとして、しばらく経ってから連絡が来ることもありますし、

故人の自宅からまったく知らなかった書面が見つかることもあります。

郵便が届くこともあります。

一覧表にまとめていた手続きが完了しても、しばらくは待機期間とし、亡くなられてからおよそ半年~1年が過ぎたとき、特に何も新しいものが見つからないようでしたら、完了と考えて良いとおもいます。

相続人の範囲と順位について

誰が相続人になるのか、民法という法律に詳しく規定されています。

法定相続人といいます。

参考:相続人の範囲と法定相続分

遺言書は優先される

故人が生前に遺言書を残されていた場合は、遺言書が何よりも優先されます。

その結果、相続できない、もしくは、法定相続分を下回ることになった法定相続人は、遺留分を請求できます。

遺言書と異なる遺産分割をおこなうには、法定相続人と、遺言書に記載された受遺者、遺言執行者の全員が、合意することが必要です。

法定相続人は誰か

相続する権利がある人を、法定相続人といいます。

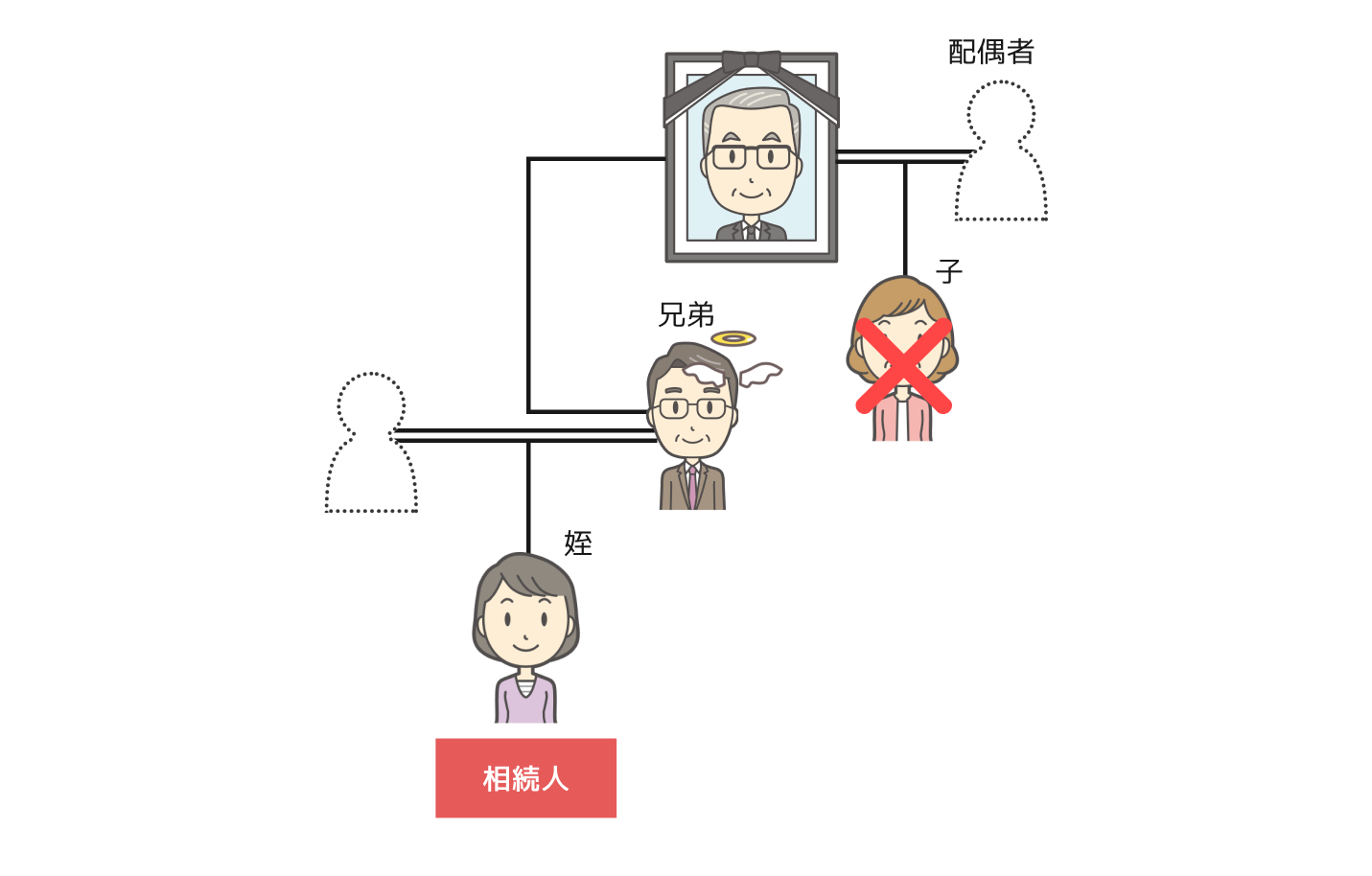

故人から見て、配偶者と、子(子が亡くなっているときは孫)、親、祖父母、兄弟姉妹、おいめい の順番で法定相続人となります。

戸籍上の親族関係があることが重要で、内縁のパートナーや養子縁組をしていない育ての親子などは相続人になりません。

相続人が亡くなっている場合

先順位の相続人がいない、または亡くなっているとき、次順位の親族が相続人になります。

たとえば故人に子がなく、先に亡くなっている兄弟姉妹に子があるとき、おいめいが相続人になります。

相続人が未成年者の場合

金融資産や不動産を遺産分割するには、相続人全員の同意が必要です。

しかし、相続人が未成年のとき、未成年は自身で遺産分割をおこなうことができませんため、法定代理人が未成年者に代わって遺産分割をおこなうのですが、

たとえば父が亡くなり母と子が相続人のとき、母は相続人としての立場と、子の法定代理人としての立場となり、一人二役になってしまいます。

これでは利益相反行為となり、母一人で二役をおこなことができませんため、遺産分割のときだけの法定代理人を設定する必要があり、これを特別代理人といいます。

家庭裁判所に申し立て、決定してもらう手続きが必要になります。

対象となる相続財産とは?

故人が名義人、契約者、所有者となっているもの、すべてが相続の対象となります。

金額が少ないからといって、相続対象にならないことはありません。

また借金などの負債も相続財産になります。

生命保険金は、受取人固有の財産として、遺産分割の対象にはなりませんが、相続税がかかる財産として対象になりますので注意が必要です。

プラスの遺産

預貯金、株、投資信託、不動産などが、おもなプラスの資産になります。

ほかにも、金(ゴールド)、プラチナ、高級時計、絵画など、市場で価格がつくものは相続財産になると考えて大丈夫です。

古い貴金属などで、買取業者などに持ち込んでも資産価値がつかないものは、お形見としての相続財産になりますが、相続税の対象となる資産にはならない場合があります。

故人が亡くなる前後にATMなどで出金したお金は?

いわゆるタンス預金や、故人が亡くなる前後にATMなどで出金したお金も、プラスの資産として相続財産になりますので注意が必要です。

葬儀費用などに使ったとしても、いったん手元現金や出金したお金も含めてプラスの資産とし、その後、かかった経費として葬儀費用などをマイナスする、という考え方になります。

過去の生前贈与など、特別受益となるものも相続財産になる

故人の生前に、特定の相続人に金銭贈与や過度の援助などをおこなっていた場合、相続財産として持ち戻しがされる場合があります。

複数人の共同相続人がいるときに、特定の相続人だけ資産を得たときは、特別受益として、相続財産になる場合があります。

マイナスの遺産

故人が契約していた借金、未払金、税金など、本来、故人が返済したり支払ったりしなければならなかったお金は、マイナスの資産として相続の対象になります。

生前にネット通販などで買った商品がたとえ手元に見つからなくても、故人が申し込んだのであれば支払いをしなくてはなりません。

未払いの公共料金や税金、携帯電話、クレジットカードの支払いなども相続人に支払い義務が発生しますので、支払いが必要です。

複数人の共同相続人がいるときに、特定の相続人が代表で支払ったときは、ほかの相続人に対して、割合に応じた支払いを請求することができます。

相続の対象にならない財産

相続財産であっても、遺産分割の対象にならないが相続税の対象になるものと、相続税も遺産分割も対象にならないもの、がありますので注意が必要です。

遺産分割の対象にならないが相続税の対象になるもの

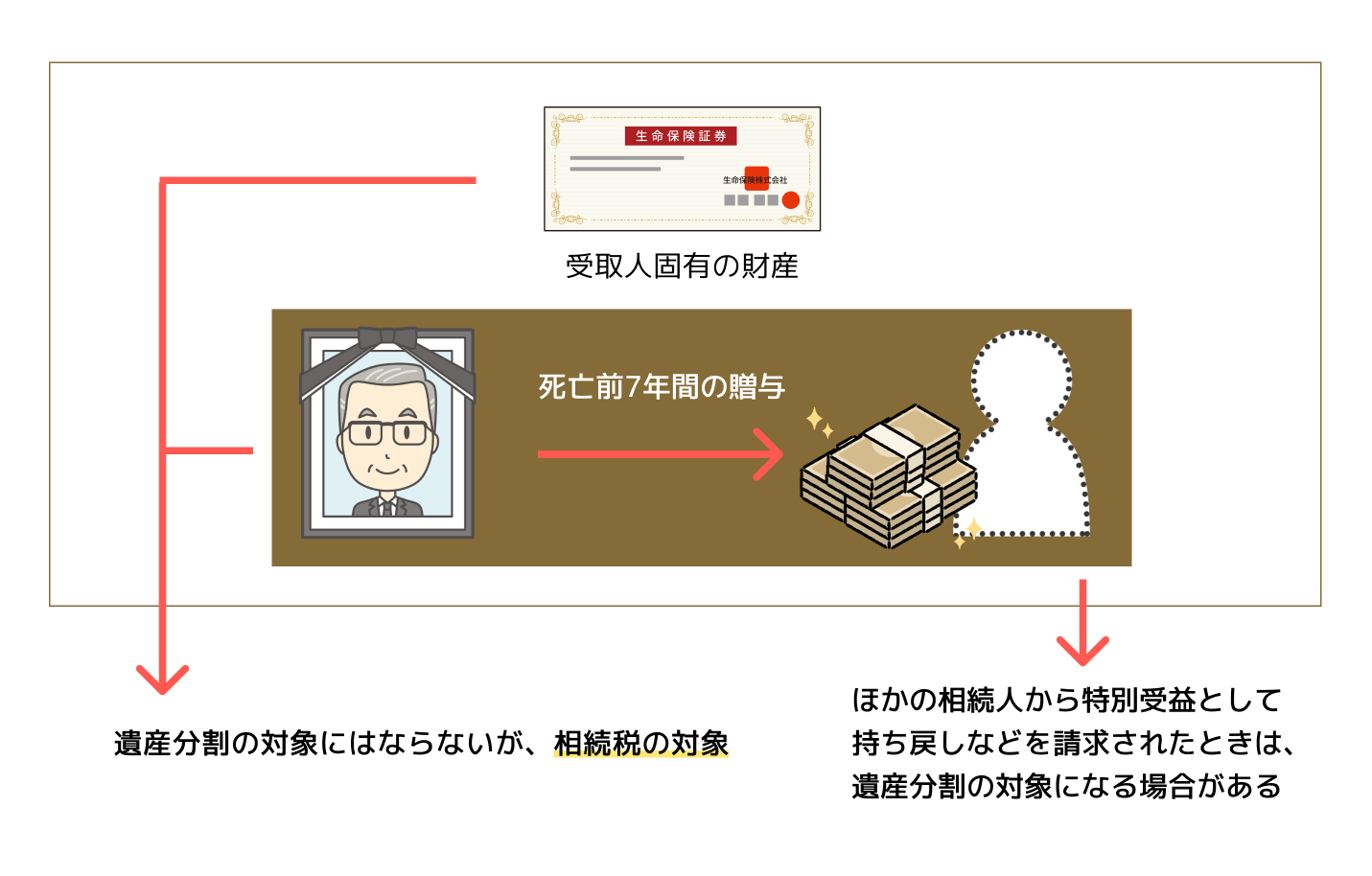

受取人の指定のある生命保険、死亡退職金は、受取人固有の財産として遺産分割の対象にはなりませんが、相続税の対象にはなります。

死亡前7年間の贈与財産も相続税の対象になり、原則として遺産分割の対象にはなりませんが、ほかの相続人から特別受益として持ち戻しなどを請求されたときは、遺産分割の対象になる場合があります。

相続税も遺産分割も対象にならないもの

未支給年金 は故人と生計同一関係にあったものが取得します。

葬祭費 は葬祭をおこなったものとして、おもに喪主の方が取得します。

仏壇、位牌、墓地など祭祀に関するもの は、祭祀承継者が取得します。

これらには相続税が課税されず、遺産分割の対象にもなりません。

相続税はかかるのか

基礎控除3,000万円 + 法定相続人の数×600万円

たとえば相続人が3人のとき、3,000万円 + 600万円×3人 = 4,800万円

故人が残された資産の総額(預貯金、不動産、生命保険、金(ゴールド)、タンス預金などすべてを合計した金額)が、上記の基礎控除額を超えないときは、相続税が課税されません。

超えるときは相続税の申告義務が発生しますので、期限内に申告をおこなう必要があります。

相続税はかかるのか?~遺産相続にかかる税金と確定申告について

相続税が発生する目安

基礎控除額を超えたとしても、申告義務は発生しますが、実際の納税額はゼロになる場合もございます。

たとえば故人と同居していた相続人が自宅を相続するとき、自宅は評価額にていったん資産計上されますが、相続税の計算では、小規模宅地の特例が適用される場合がありますので、

そのときは評価額が大幅に低くなり、結果として納税額がゼロになる場合があります。

基礎控除額

そもそも基礎控除額とは何でしょうか?

相続税は、相続が発生するすべての人に課税されるわけではありません。

国税庁資料によると、およそ10人に1人の割合(令和5年)となっています。

相続する資産の総額が、一定の金額以下の場合に、課税をゼロとし、超えた場合に、超える金額に応じ、課税がされる仕組みです。

この一定の金額を、基礎控除額といいます。

具体的には、基礎控除額= 3,000万円 + 600万円 × 法定相続人の数 となります。

相続税の控除制度

基礎控除以外にも、相続税にはさまざまな特例や控除がございます。

制度をきちんと利用して、適切な申告をおこなうことが重要です。

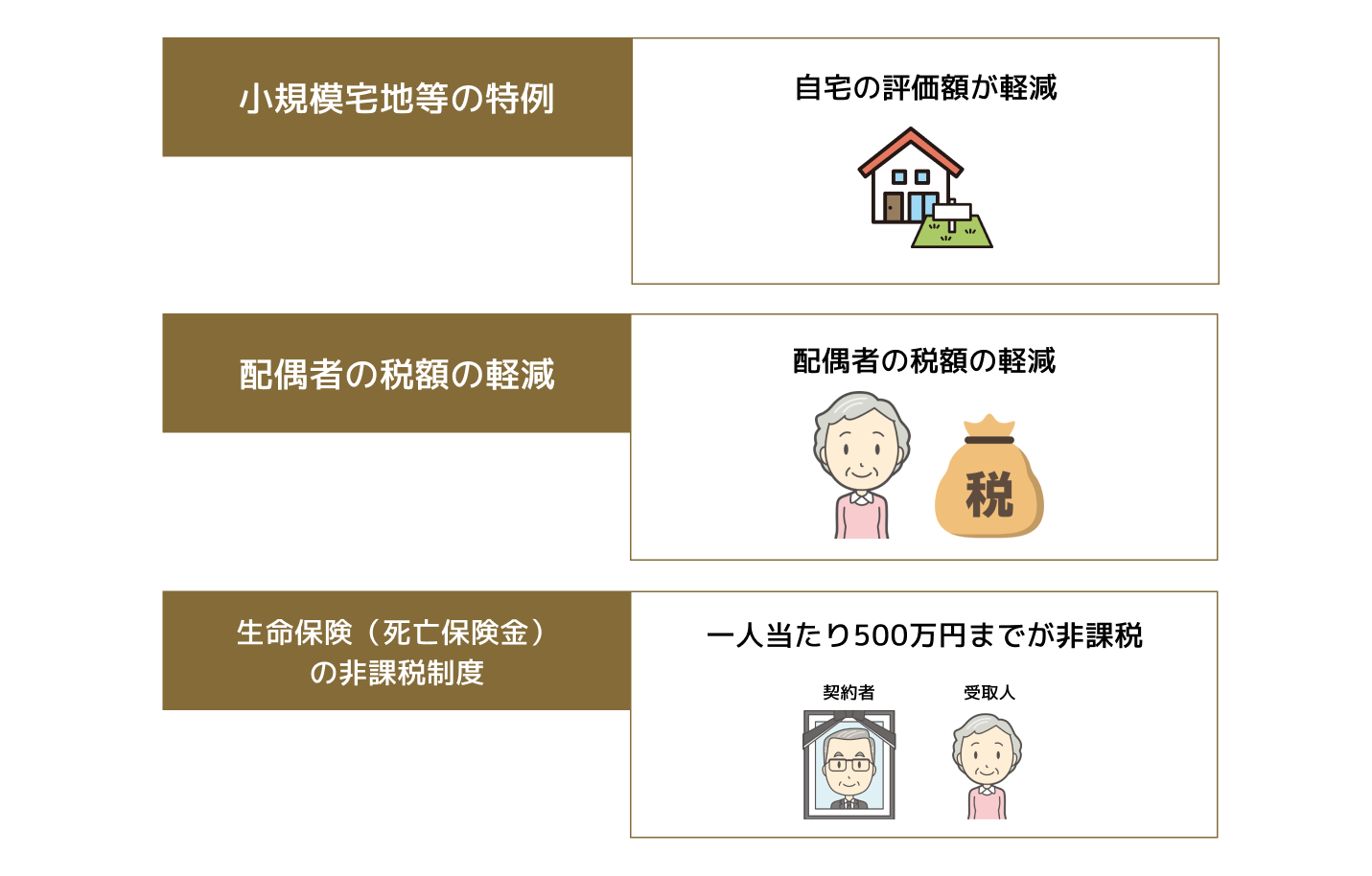

小規模宅地等の特例

同居、または別の賃貸住宅に居住している相続人が、故人の自宅を居住する目的で取得するとき、自宅の評価額が軽減されます。

《参考》相続した事業の用や居住の用の宅地等の価額の特例(国税庁ホームページ)

配偶者の税額の軽減

故人の配偶者が相続するとき、1億6,000万円、または法定相続分(子どもと相続するときは2分の1)、いずれか多いほうまでの金額が控除されます。

生命保険(死亡保険金)の非課税制度

故人が契約者、被保険者である生命保険金を受け取ったとき、一人当たり500万円までが非課税になります。

《参考》相続税の課税対象になる死亡保険金(国税庁ホームページ)

相続税の申告期限

相続税の申告期限は、故人が亡くなった日の翌日から10ヶ月、または故人が亡くなったことを知った日の翌日から10ヶ月、です。

たとえば今年の1月10日に亡くなったのであれば、申告期限は今年の11月10日、

今年の6月5日に亡くなったのであれば、申告期限は来年の4月5日、になります。

亡くなってしばらく経ってから亡くなったことを知った、として、申告期限を先送りすることができますが、

知った日の証明をしなくてはなりませんので、どうしても間に合わないとき以外は、なるべく死亡日から計算するのが無難です。

どうやって納税するのか?

申告期限までに、申告と納税の両方をおこないます。

どちらが先でも構いません。

申告書を税務署に提出し、納税は、納付書を使って銀行などでおこないます。

申告後に納付書が自動的に送られてくるわけではございません。

自分で、納付書を用意して納税します。

申告だけして納税をしないと延滞になりますので注意が必要です。

納付書は、銀行または税務署に取りに行きます。

※税理士に依頼される場合は、税理士が納付書も用意してくれますので、それを持って銀行窓口などで納税します。

遺産の分け方について

故人が残された遺産は、相続人が相続します。

遺産分割協議で相続人全員が合意すれば、分配はどのような比率でもかまいません。

均等に人数で頭割りしても良いですし、特定の相続人に多くを取得してもらうことも、特定の相続人が相続しないこともできますし、

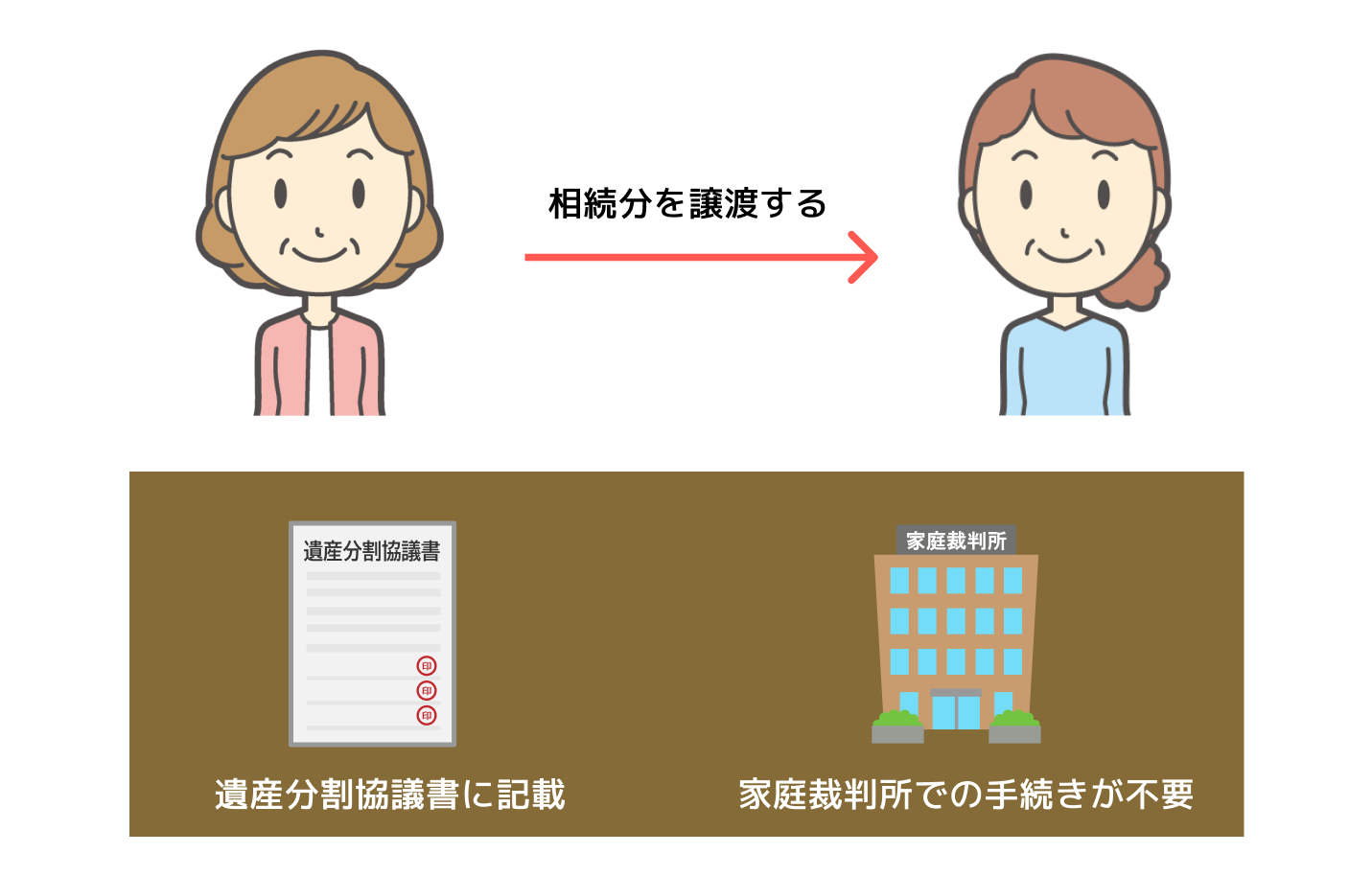

ご自身の相続権を特定の相続人に譲渡することもできます。

遺言書がなく、相続人が複数人いるときは、共同相続人全員で、遺産の分け方を話し合います。

遺産分割協議といいます。

遺産分割協議

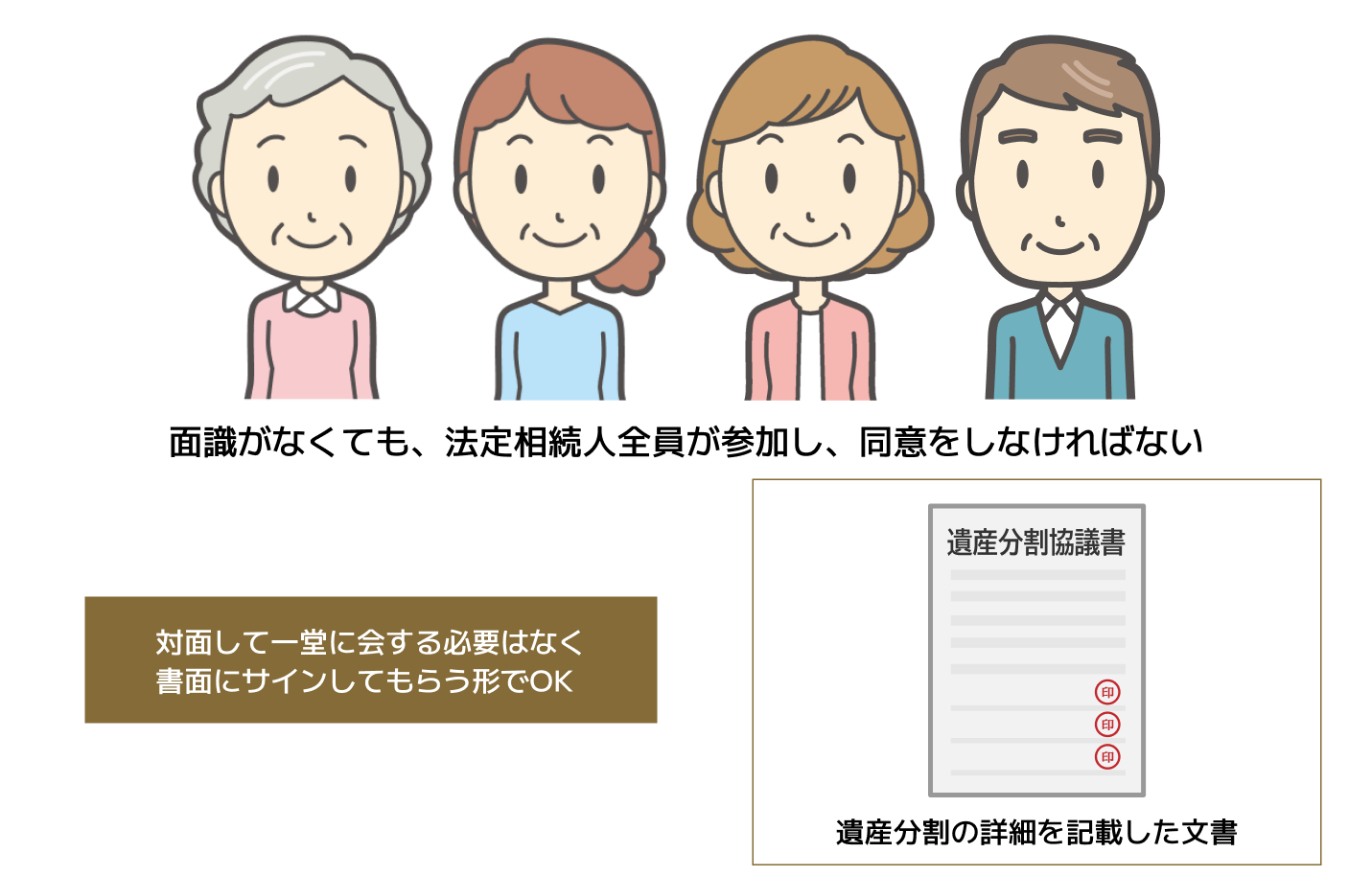

遺産分割協議は、法定相続人全員が参加し、同意をしなければなりません。

一人でも反対意見の方がいるときは、全員が同意するまで協議を繰り返すことになります。

遠縁だから、などは関係ありません。

戸籍で確認された法定相続人となる方であれば、面識がなくても、同等の相続権を持たれます。

多数決などで決定することはできません。

なお、遺産分割協議は対面して一堂に会する必要はなく、書面を送付して同意のサインをしてもらう形でもかまいません。

何を誰にどのように分けるのか、誰が何をどのように相続するのか、遺産分割の詳細を記載した文書を、遺産分割協議書といいます。

遺産分割とは【完全版】~遺産相続の発生から、遺産分割協議の成立、遺産分割協議書の作成まで

法定相続分について

法律上規定された、遺産の分配比率を、法定相続分といいます。

遺産をもらう人の関係や人数によって具体的に定められています。

相続人が、

配偶者と子どものとき それぞれ2分の1ずつ

配偶者と親のとき 配偶者が3分の2、親が3分の1

配偶者と兄弟姉妹のとき 配偶者が4分の3、親が4分の1

配偶者がいない、子どもがいる、というときは、全遺産を子どもが人数で頭割りします。

話し合いがまとまらないときや、どのように分けてよいか分からないときは、目安として、法定相続分が使われます。

必ずしもこのとおり分けなければならないものではありません

遺産分割協議で全員が同意すれば、どのような比率で分配しても大丈夫です。

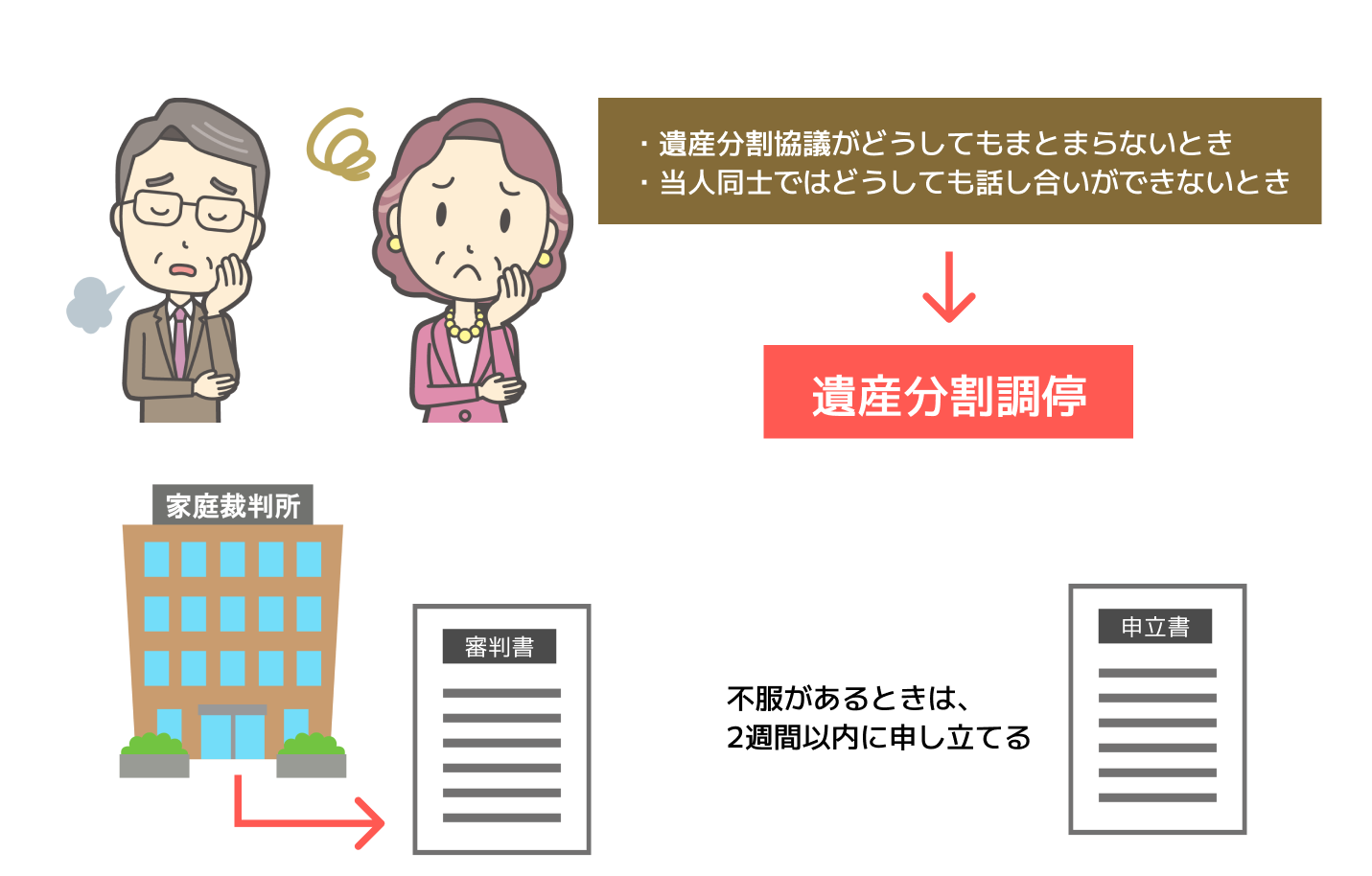

遺産分割調停と審判

遺産分割協議がどうしてもまとまらないとき、当人同士ではどうしても話し合いができないときは、遺産分割調停をおこない、お互いの意見を確認し、お互いの妥協点を探していきます。

何度か話し合いを繰り返し、お互いの合意に至ったときは、合意した内容を審判として裁判所が書面を発行します。

審判は、裁判所が下す決定であり、確定後は絶対的な効力を持ちますので、審判書をもって、各人が各々、ほか相続人の協力を得ることなく、ひとりで不動産の相続登記や預貯金の解約ができるようになります。

ただし、決定された審判に不服があるときは、不服申立てをおこなうことができ、訴訟へ発展していきますが、審判決定から2週間以内に不服申立てをしないときは、審判が確定します。

遺産分割調停は、管轄の家庭裁判所に申請します。

遺言書

ご本人がお元気なうちに、将来のご自身の遺産相続に備え、

誰に何を相続してほしいか、

誰に何をどのように相続してほしいか、

また、相続人同士でもめることなどがないように、

ご自身のお考えを記載した文書が、遺言書です。

とりあえずの走り書きでも、パソコンで作成したものでも、音声を録音したものでも、特定の相続人に口頭で伝えたものでも、

ご遺族に伝えるという意味では問題ありませんが、法的な遺言書としては無効になります。

正式な遺言書は明確な規定がございますため、その規定どおりに作成する必要がございます。

そして、規定通りに作成された遺言書は、絶対的な効力を持ちます。

一部の相続人が反対しても覆すことはできません。

残される方々を困らせないためにも、遺言書は有効です。

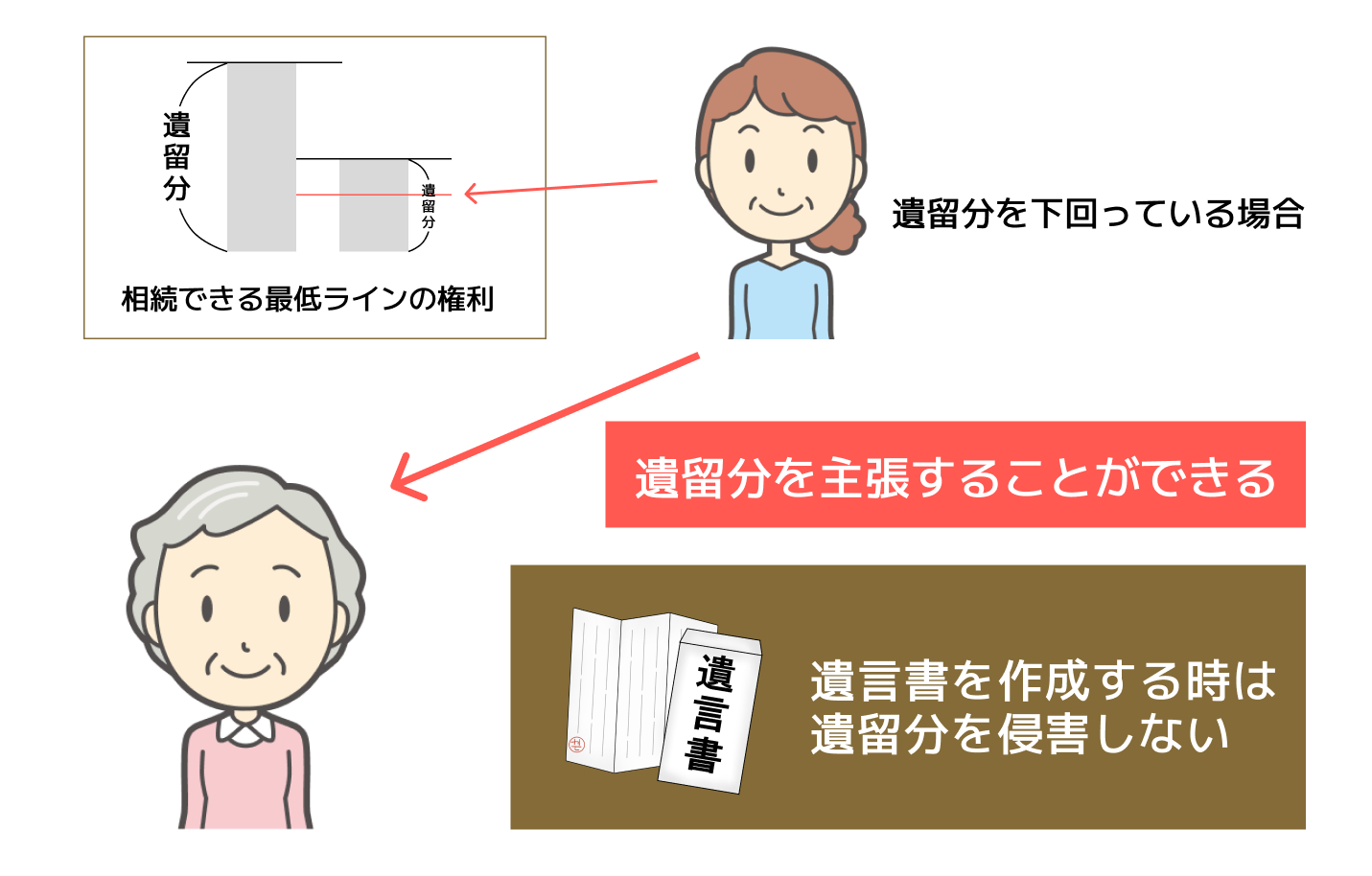

遺留分について

一定の相続人には、これだけは相続できるという最低ラインの権利(遺留分)が保証されています。

遺言書や生前贈与などで、特定の相続人や受遺者に多額の相続をさせた結果、一定の相続人が取得する財産が遺留分を下回ってしまったとき、その相続人は、多額の相続をした者に対し、遺留分を主張することができます。

遺言書を作成するときは、相続人の遺留分を侵害することのないよう留意するか、もしくは財産が取得できなくなる相続人の同意を事前に得ておくことが、今後のトラブルの防止につながります。

遺産の相続方法は3つ

故人が亡くなったときに相続が発生し、その時点のご親族関係から、相続人が確定します。

故人の相続人となったものは、相続をするか、しないか、選択することができます。

単純承認

何も選択しなければ、当然に相続したものとみなされます。

単純承認といいます。

故人の財産も権利も義務も、すべて包括的に取得しますので、相続手続きをおこなっていきます。

故人の財産を何か一つでも取得したときは、単純承認とみなされ、相続放棄や限定承認ができなくなる場合がありますので注意してください。

相続放棄

故人が多額の負債を残しているときや、相続に関与したくないというときは、相続を放棄することができます。

故人の死亡日、もしくは死亡を知った日などから3ヶ月以内に、管轄の家庭裁判所へ申し立てる必要がございます。

ほか相続人へ譲渡する放棄

相続放棄とよく混同されるのですが、故人に負債があるわけではなく、親族の中で、私は相続しないからあなたが相続して、というときにも、「自分は相続放棄します」という言葉をよく使います。

この場合は注意が必要で、うっかり家庭裁判所に放棄の申立てをすると、放棄した人は初めから相続人でなかったということになり、次順位の親族が相続人になってしまうなど、思っていたことと違う結果になるケースもございます。

親族の中で自分だけが相続しないときは、遺産分割協議書で、自分は相続しないという形にすることもできます。

どちらがご自身の状況に適しているか、よくよく検討し判断していただくことが重要です。

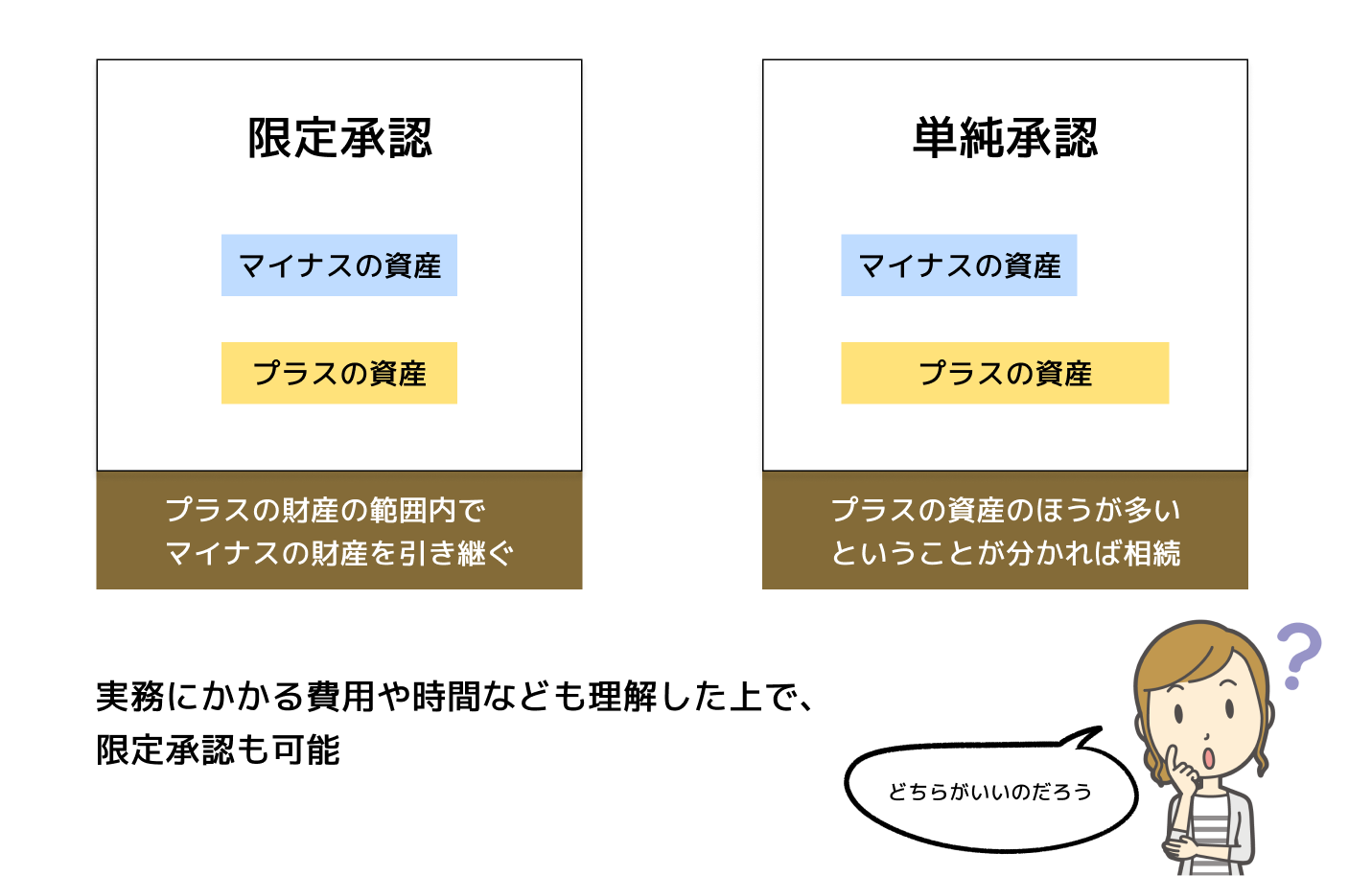

限定承認

故人に負債があるが資産もあるというときに、プラスの財産の範囲内でだけマイナスの財産(借金などの負債)を引き継ぐ相続の方法です。

プラスの財産を超える借金については相続人が負担しなくてよく、借金が多くてもプラスの財産の範囲内でしか責任を負いません。

限定承認の実務

限定承認の効力だけを見ると、相続人にとって非常に都合のよい制度で、故人の隠れた負債が怖いというときに、限定承認をしたい、と考えてしまいます。

しかし実際は、非常に複雑な制度となっており、かかる期間も1年程度、弁護士費用等も数十万円から100万円を超えることもございます。

そのため、遺産相続の実務では、限定承認を進める前に、故人のプラスとマイナスの資産調査をし、プラスの資産のほうが多いということが分かれば相続(単純承認)をし、マイナスが多い、もしくは多いだろうということが分かったときに、相続放棄を申請するケースが多いです。

とはいえ、負債はプラスの資産で返済できるだろうと単純承認をした結果、あとから返しきれない負債があったことが発覚するリスクもございます。

このリスクを回避するために、実務にかかる費用や時間なども理解した上で、限定承認を選択するということも可能です。

※恐れ入りますが、弊社では限定承認のご相談、ご依頼はお受けしておりません。

主な相続手続きの一覧

相続開始から7日が期限の手続き

死亡届の提出(7日以内)

病院などで亡くなられたときは、医師が死亡診断書を発行しますので、死亡届を、管轄の市区町村役場に提出します。

提出先は、死亡者の本籍地、死亡地、届出人の住所地、いずれかの市区町村役場の戸籍窓口です。

事故や自死など、医師のいないところで亡くなられたときは、警察から死体検案書が発行されます。

死亡届提出後は再発行がされませんので、提出前に、必ず、4~5枚のコピーを取ってから提出します。

死亡届のコピーは、生命保険金の申請など、今後多くの相続手続きに使用することになります。

万一コピーを取り忘れたときは、死亡の記載のある戸籍謄本などが死亡の証明書になりますが、死因の記載がありませんので、生命保険金の申請等には、別途医師の診断書を取得し、提出します。

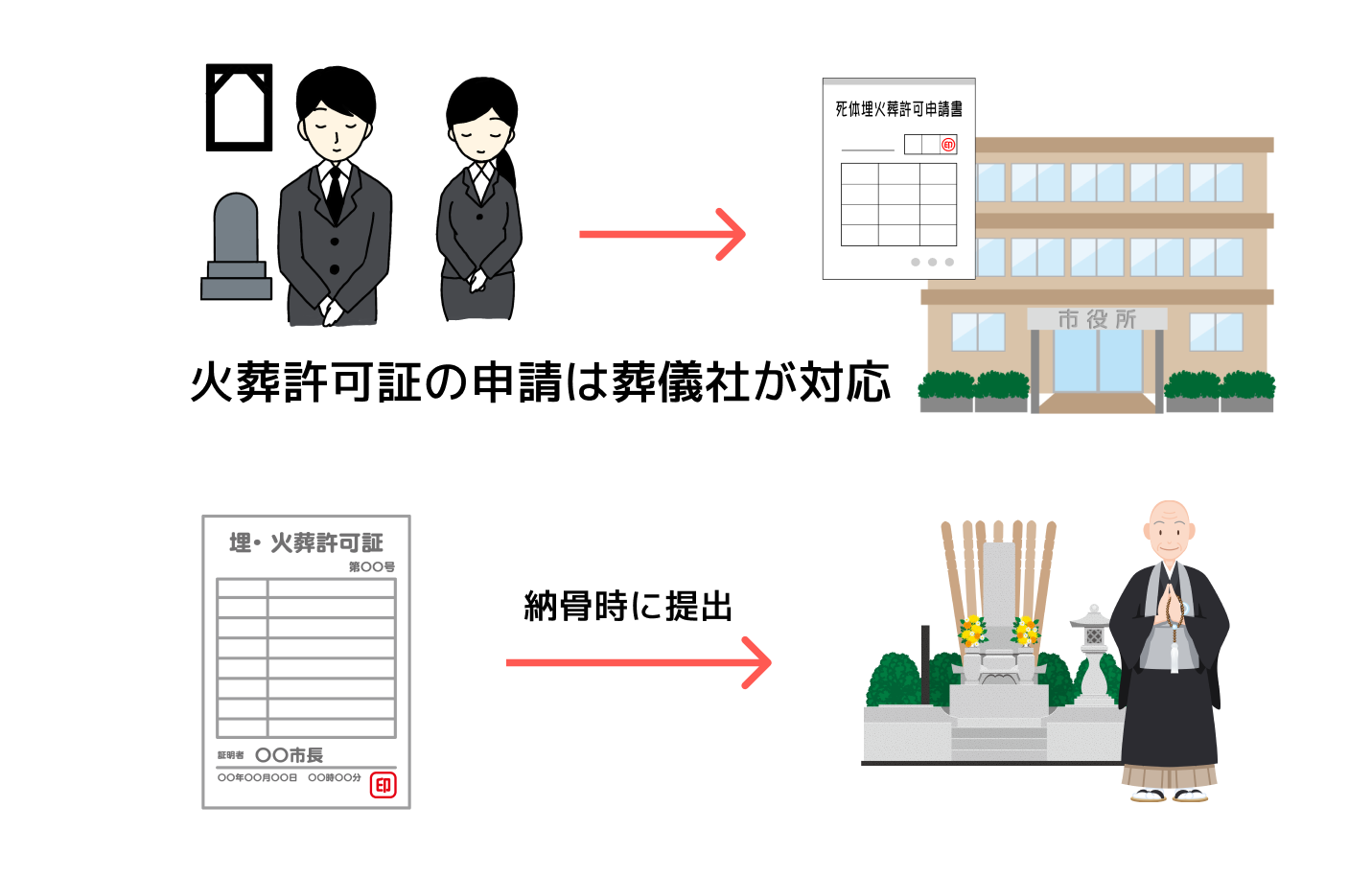

火葬許可証の申請(7日以内)

故人のご遺体を荼毘に付すため、火葬をおこないますが、役所の許可が必要です。

死亡届と同時に、火葬許可証の申請をおこないます。

火葬は、故人の住所地の火葬場でおこなうことが一般的です。

遠方で亡くなった場合など、ほかの火葬場を使用する場合もありますが、費用が高額になる場合があります。

火葬許可証は、火葬後に、埋葬許可証になり、納骨時に墓地や霊園の管理者に提出します。

死亡届の提出と、火葬許可証の申請は、葬儀社が対応してくれるケースが多いです。

相続開始から14日が期限の手続き

国民健康保険の資格喪失手続き(14日以内)

亡くなった方が国民健康保険に加入していて、主たる加入者であったときは、死亡届けの提出後に自動的に資格が喪失されますので、別途手続きは不要です。

ほか親族が、亡くなった方の保険の扶養に入っていたときは、別途、新たな保険加入の手続きが必要になります。

亡くなった方が75才以上であったときは、後期高齢者医療に加入されていますが、こちらも死亡届けの提出後に自動的に資格が喪失されますので、別途手続きは不要です。

お手元の健康保険証などは、住所地の市区町村役場の市民課などに返却します。

▼▼▼

あわせて以下の申請手続きも、すべて同時に、故人の住所地の市区町村窓口でおこないます。

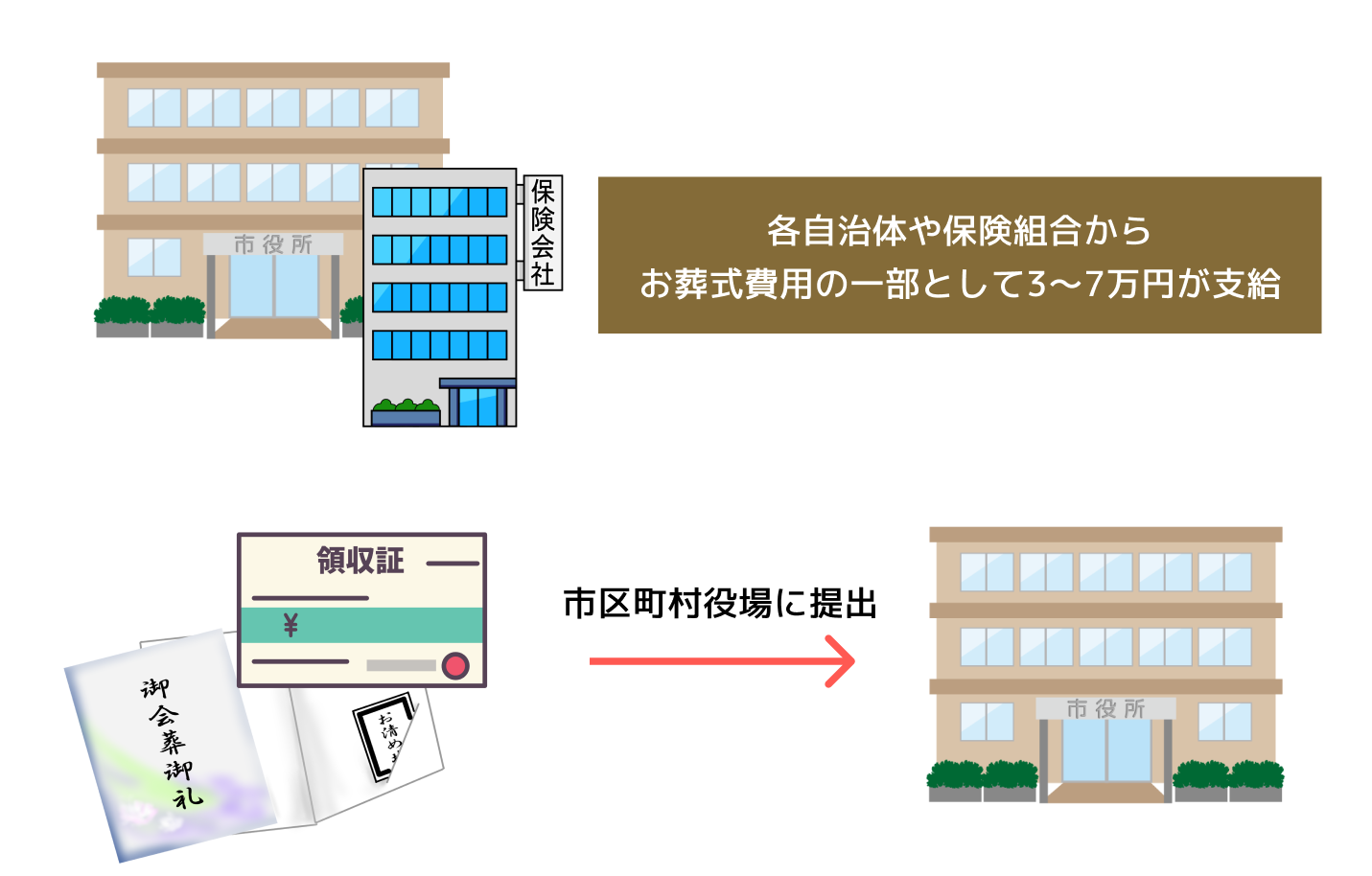

葬祭費、埋葬料の申請(2年以内)

国民健康保険、後期高齢者医療保険、会社の健康保険などに加入していた方は、各自治体や保険組合から、お葬式費用の一部として3~7万円が支給されます。

東京都の場合は7万円、多くの市区町村や保険組合では3~5万円が支給されます。

国民健康保険、後期高齢者医療保険の場合、喪主をつとめられた方が申請者となり、葬儀領収書、または会葬礼状(原則原本、各自治体により異なります)などをあわせて、市区町村役場に提出します。

2年以内であれば申請ができますが、健康保険証の返却手続きなどと同時におこなうことが一般的です。

高額療養費の申請(2年以内)

健康保険に加入しているにも関わらず、入院や治療にかかる費用が高額になり、一定金額以上の支払いをおこなったとき、高額療養費としてあとから返金される制度がございます。

こちらも申請をしないまま亡くなられたときは、各健康保険の手続きとあわせて、高額療養費の払い戻し申請をおこないます。

受け取った高額療養費は、相続財産となり、相続税や遺産分割の対象となりますので注意してください。

介護保険の資格喪失届(14日以内)

亡くなった方が介護保険を利用していたときは、健康保険などの手続きとあわせて、介護保険の資格喪失手続きをおこないます。

健康保険、厚生年金保険の資格喪失手続き(5日以内)

亡くなった方が会社員などで勤務先の健康保険に加入していた場合は、勤務先の会社の総務部などが、被保険者資格喪失届を提出します。

こちらは原則5日以内ですが、無理な場合はなるべく早く手続きをおこなうようにします。

勤務先に従業員の死亡退職金や、死亡に伴う各種給付金などの規定がある場合もございますので、勤務先の総務部や人事部など、担当部署を確認し、随時対応を進めることになります。

お手元の健康保険証などは、勤務先の担当部署などに返却します。

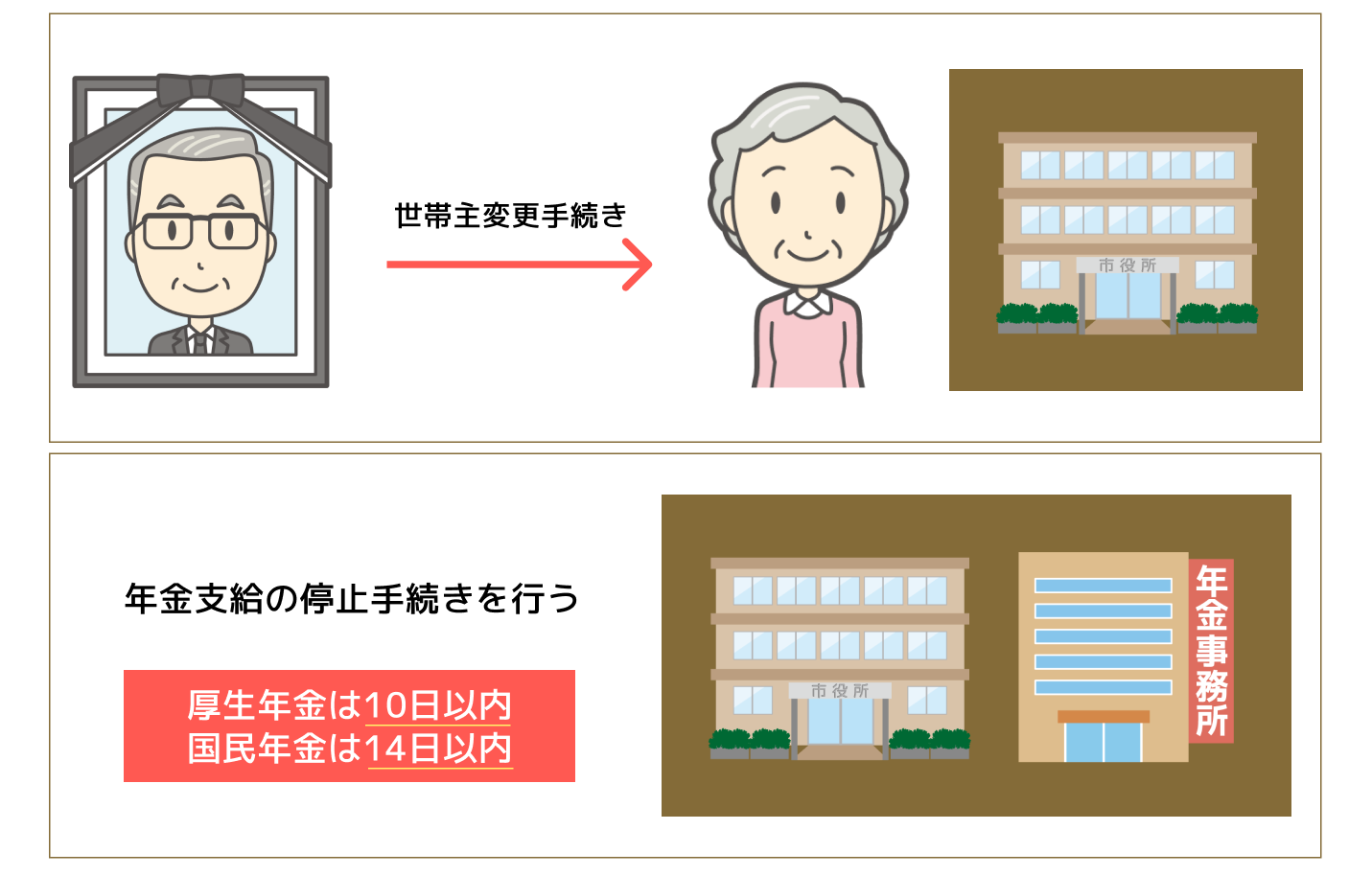

世帯主変更届(14日以内)

亡くなった方が世帯主で、ほか親族が複数名同居していたときは、新たに世帯主となる方を届け出る必要があります。

亡くなった方がお一人暮らしのとき、住民票と世帯主は自動的に抹消されますので別途手続きは不要です。

亡くなった方と同居していた親族とがお二人暮らしだったときは、残された親族が自動的に次の世帯主になりますので、この場合も別途手続きは不要です。

年金支給の停止(14日以内)

亡くなった方が年金を受給していたときは、厚生年金は10日以内、国民年金は14日以内に、支給停止の手続きをおこないます。

年金事務所または故人の住所地の市区町村役場に申請します。

なお、死亡届を提出すると同時に、年金も支給停止されますので、過度に不安になる必要はありません。

▼▼▼

あわせて以下の申請手続きも、すべて同時にお近くの年金事務所でおこないます。

市区町村窓口とは異なりますので注意してください。

未支給年金の申請(5年以内)

亡くなった方が本来もらえるはずだった年金で、支給されないまま亡くなられたときは、生計同一関係にあった遺族が代わって支払いを受けることができる場合があります。

年金は支給月の前月までの2ヶ月分が、あと払いで支給されますため、たとえば7月に亡くなったとき、8月に支給されるはずの、6月と7月の年金が、受給できなくなりますため、これを未支給年金として、遺族が申請し受給します。

年金は、月の途中で亡くなっても、1ヶ月分が支給されます。

過払い年金の返納(5年以内)

亡くなった方が本来もらえるはずではない年金が、誤って支給されたとき、遺族がもらいすぎた年金を返金する義務が生じます。

年金は支給月の前月までの2ヶ月分が、あと払いで支給されますため、たとえば6月に亡くなったとき、6月と7月の年金が誤って8月に支給されてしまったとき、7月分が過払いとなり、返金しなくてはなりません。

これは年金事務所の事務手続きの都合上、普通に起こり得ることですので、事務的に返金すれば問題ありません。

遺族年金の申請(5年以内)

亡くなった方と生計同一関係にあった遺族が申請し、遺族年金として、故人が受給していた、もしくはするはずだった年金の何割かを、受給できる場合があります。

配偶者、未成年者など要件を満たす方が申請します。

相続開始から3ヶ月が期限の手続き

相続放棄は3ヶ月以内

亡くなった方に負債があり、とても返済しきれないとき、または、故人の生前に交流がなく、自分は放棄したいというときなどは、家庭裁判所に相続放棄の申請をおこなうことができます。

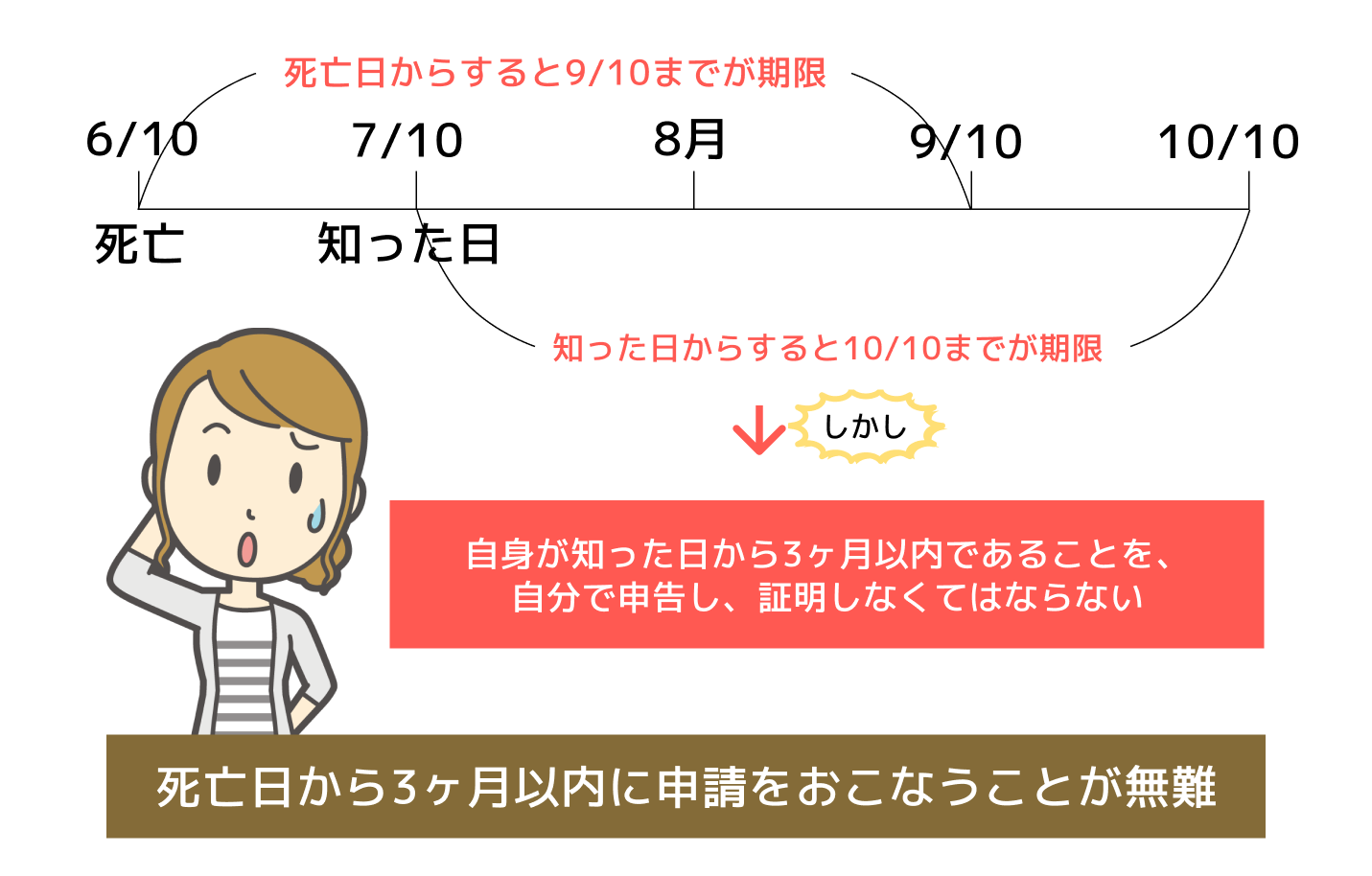

申請期限は、故人の死亡または自分が相続人であることを知ったときから3ヶ月以内です。

たとえば7/10に知ったとき、期限は10/10(休日の場合はその翌日)になります。

死亡日から3ヶ月ではないが、注意が必要

死亡日が6/10のとき、死亡日から計算すると 9/10が期限になりますが、

知った日が7/10であれば、10/10が期限になります。

ただし注意が必要で、たとえば10/1に申請をするなど、申請日が死亡日から3ヶ月を経過してしまっているときは、自身が知った日から3ヶ月以内であることを、自分で申告し、証明しなくてはなりません。

先の例では、7/10にどのような経緯で知ったのかを、裁判所に申述する書面を作成し、場合によっては証拠となるなにか、たとえば郵送物などを提出する場合もあります。

なるべくならば、死亡日から3ヶ月以内に申請をおこなうことが無難です。

相続開始から4ヶ月が期限の手続き

亡くなった方の準確定申告は4ヶ月以内

本来は、その年の1/1~12/31の収入について、翌年の2月~3月に、税務署で確定申告をおこないます。

しかし、年の途中、たとえば6/10に亡くなられたときは、その年の1/1~6/10の収入について、その年の10/10までに、税務署で確定申告をおこないます。

お店や事務所経営など、個人事業をされていた方で、その年に事業からの収入があった方や、賃貸不動産や駐車場などを所有し、家賃収入があった方などは、特に注意してください。

収入が給与または年金のみ、のときは申告不要

給与、年金は、支給されるときに税金が天引きされていますので、準確定申告は不要です。

そもそも故人が生前に確定申告をされていなかったときは、準確定申告も不要になるケースが多いです。

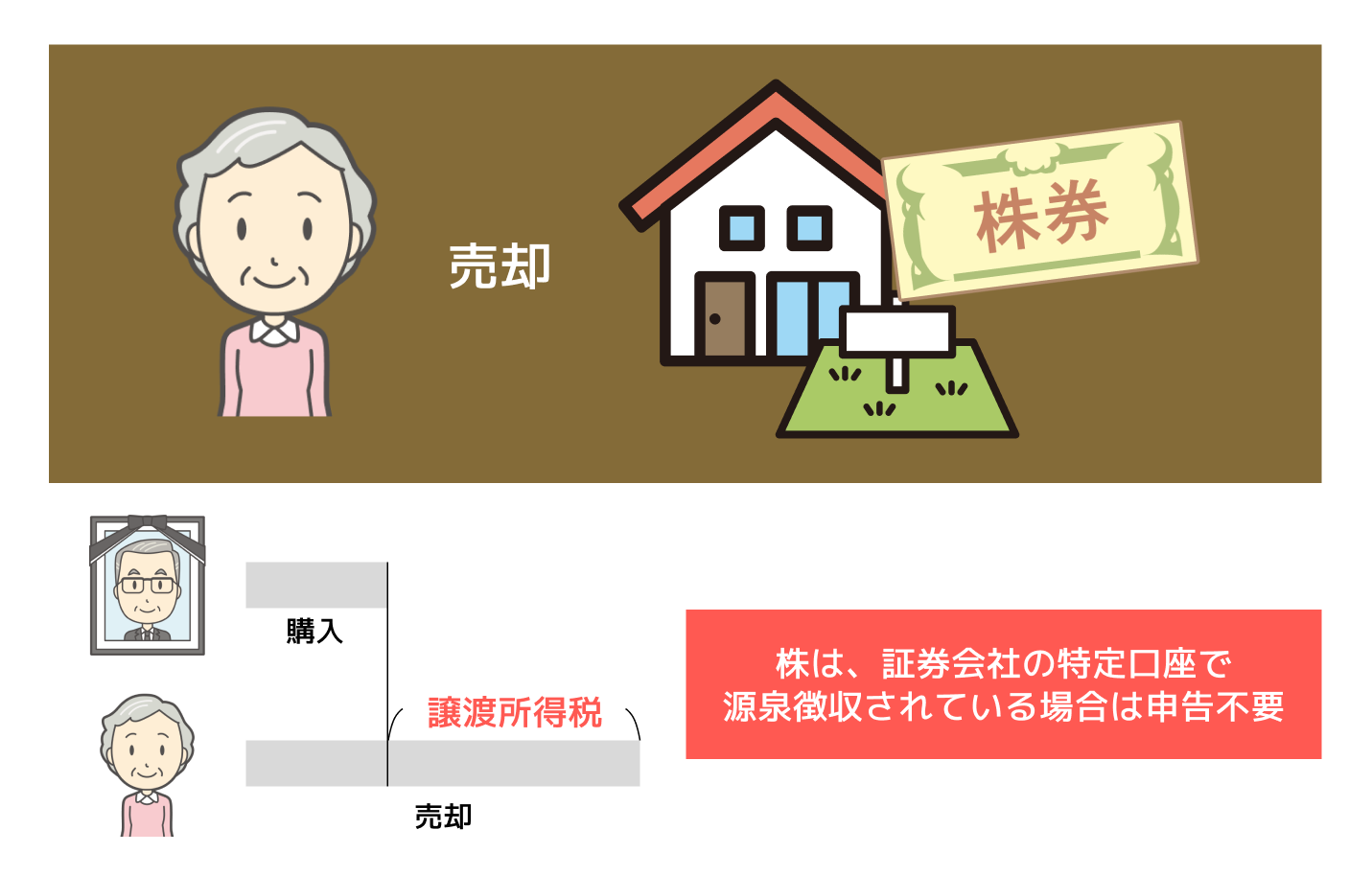

不動産や株を売って利益があったときも要注意

生前に確定申告をしていなくても、亡くなられた年、または前年に不動産の売却や株の売却などをおこなった方は注意が必要です。

故人が買ったときより高く売却したときは、その差額に譲渡所得税がかかります。

申告期日を過ぎると、延滞税などが課税される場合があります。

なお、株は、証券会社の特定口座で源泉徴収されている場合は申告不要です。

相続開始から10ヶ月が期限の手続き

相続税の申告期限は、故人の死亡を知ったときから10ヶ月以内です。

たとえば7/10に知ったとき、期限は翌年の5/10(休日の場合はその翌日)になります。

ただし、死亡日から10ヶ月を超えて、知った日から10ヶ月内に申告をするときは、いつ、どのように知ったのか、もしくはなぜ知らなかったのかを、証明しなくてはいけない場合もあります。

なるべくなら、死亡日から10ヶ月を期限として申告されるほうが無難です。

期限までに税務署に申告をし、計算された相続税を納税します。

申告期日を過ぎると、延滞税などが課税される場合があります。

どうしても間に合わないときは、とりあえず分かる範囲で申告をして、あとから修正申告をおこなうことで、延滞をまぬがれるケースもございます。

期限の設定がないが、なるべく早くおこなう手続き

公共料金の解約・変更

電気、ガス、水道、NHK、固定電話、ケーブルテレビ、インターネット、新聞、サブスク(ネットフリックス、アマゾン、ヤフー会費など)、

携帯電話の解約・変更

クレジットカードの解約

自動車の名義変更・処分

ゴルフ会員権

銀行預金、定期預金

証券口座

生命保険、入院保険、火災保険

不動産の相続登記は3年以内

従来、不動産の名義変更に期限はありませんでしたが、近年、亡くなられた方の名義のまま放置されてしまう不動産が増加し、社会問題となってきましたため、2024年から義務化されました。

手続き期限は、故人の死亡または自分が相続人であることを知ったときから3年以内です。

2024年3月以前に亡くなられた方の不動産は、2027年3月31日までに相続登記をおこなわなくてはなりません。

よくある疑問に回答

Q.故人の財産がわからない時は?

故人と親交がなかったときなどは、亡くなった方のご自宅を探索することに、抵抗があるとおもいます。

しかし、故人が築かれたご資産の情報は、ほぼすべて、故人のご自宅の中にあります。

古い通帳や証券、企業などから届いている郵便物など、

こんな古いものは役に立たないだろうというものまで、確認することが重要です。

そうやって見つかった金融機関や企業などに、故人がなにか契約はなかったか、問い合わせをしていきます。

地道な作業になりますが、進めていくしかありません。

自宅に古い通帳も郵便物もない、縁もゆかりも無い金融機関や企業に資産を持っていることは、非常に少ないと言えます。

ネットバンクなど、通帳がない場合は要注意

実店舗のないネットバンクやネット証券に資産をお持ちのときは、口座開設時の資料や、キャッシュカードなど、何かしらの現物がある場合がありますので、根気よく探索をおこないます。

いわゆるゴミ屋敷状態で、探索が困難なときは

専門の遺品整理業者を依頼し、家財を片付けていく中で、引き出しや書類などを確認していくことができます。

Q.相続は何年前まで遡れる?

一般的な債権請求は10年が時効です。

たとえば銀行預金など、故人が契約していた口座などについて、払い戻しを請求する権利は、債権として5年または10年で時効になる可能性がございます。

今のところ、金融機関が時効を主張するケースはありませんが、10年以上前の口座は金融機関内部でも別部門に管理され、通常の調査では発見されないケースもございます。

他にも、出資金や貸付金など、故人が何らかの債権を持っていたとしても、10年も経つと相手方も対応できなくなるケースが増加しますため、遅くとも10年以内には手続きを完了させるほうが良いと思われます。

生前贈与と特別受益

相続人同士の間での遺産分割請求権自体には、明確な時効はありません。

特定の相続人に、多額の大学費用の支出や、住宅の購入など、扶養の範囲を超えた金銭の支出(生前贈与)があったときは、特別受益として、ほか相続人は均等に分割を請求することができる場合があります。

ただし、その生前贈与が特別受益にあたるかどうかは個別に判断されることになり、争点となることが多いです。

Q.相続手続きにかかる費用は?

必ず必要になる主な実費

①戸籍など役所が発行する公的書類の取得費

戸籍謄本、住民票、印鑑証明書、固定資産評価証明書、等

②金融機関などが発行する明細書などの取得費

残高証明書、取引明細書、等

③不動産の調査や登記にかかる公的書類の取得費

登記事項証明書、地積測量図、建物図面、等

④不動産の相続登記にかかる登録免許税

⑤故人の未払いの税金、公共料金、等の支払い

⑥相続人の交通費、郵送にかかる送料、等

専門家に依頼する場合には、内容に応じさまざまな費用が発生します。

【常時100件以上のご依頼案件を受任・進行中】