遺産相続に欠かせない、遺産分割(いさんぶんかつ)。

法定相続人が1人のときは、すべてその方が相続しますので、遺産分割の問題は発生せず、

遺産分割協議書も作成する必要がありませんが、

法定相続人が2人以上のときは、必ず問題になるのが遺産分割です。

法律上、故人が亡くなったとき、すなわち、遺産相続が発生したときに、

故人が所有していた財産、遺産はすべて、法定相続人全員の共有になると考えられます。

しかしそのままでは、実際に遺産を取得し、使用することができませんので、

法定相続人全員で話し合い、故人の遺産を、誰がどのように取得するかを、決定しなくてはなりません。

この話し合いを、遺産分割協議といいます。

このページでは、遺産相続が発生してから、遺産分割協議が成立するまでの流れを、説明します。

▼こちらのページは、動画でもご覧いただけます。

【前半】

【後半】

遺産分割協議をおこなうための準備

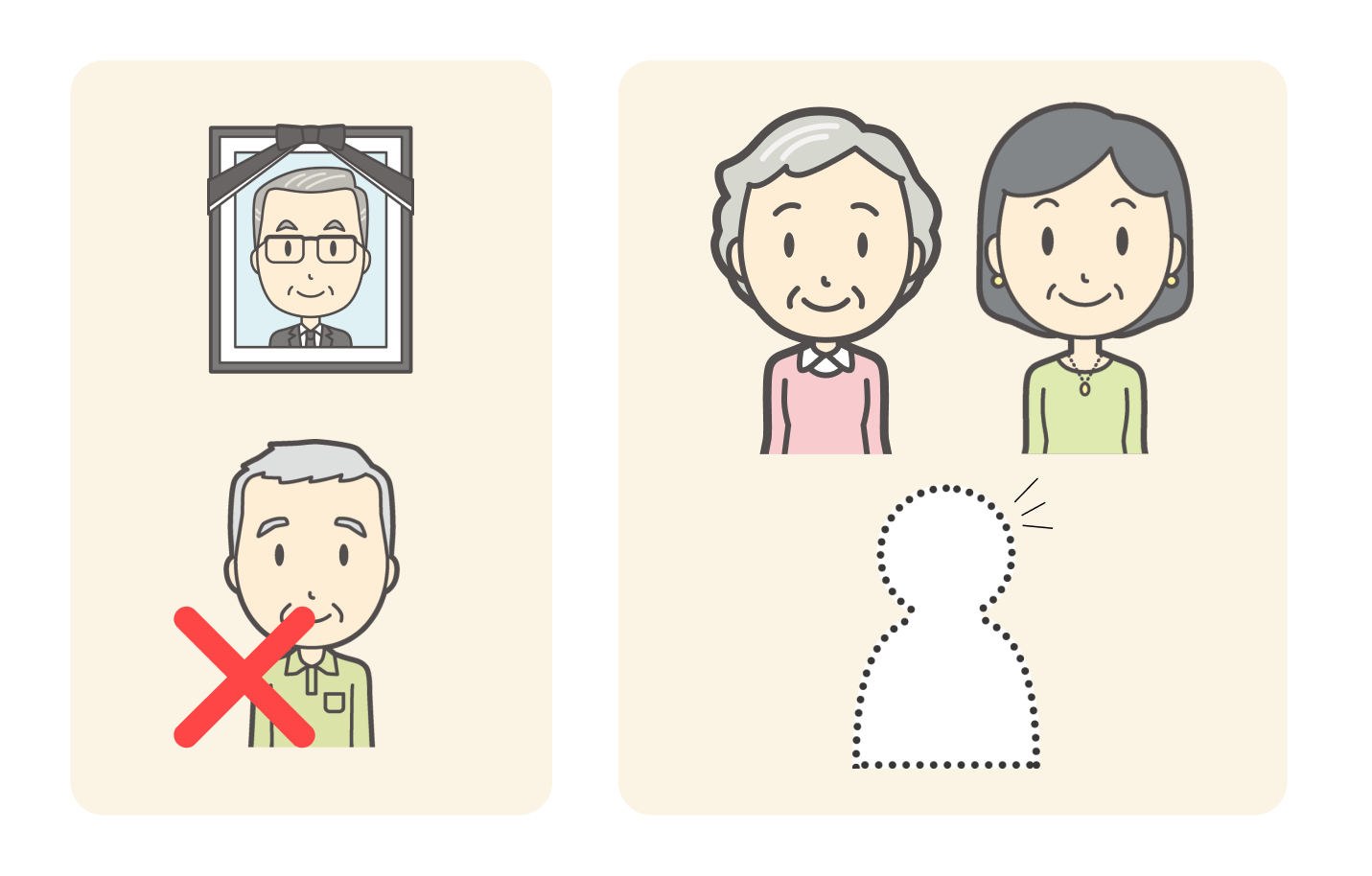

法定相続人の確定

誰が相続人となるかは、民法に規定があります。

法定相続人といいます。

戸籍謄本を収集し、誰が法定相続人であるかを確認していきます。

まず初めに、この作業をおこなわないと、

- 自分は相続人だと思っていたら、実は相続人ではなかった

- 相続人は自分たちだけだと思っていたら、他にもいた

など、あとから覆ってしまう場合もございます。

遺産相続が発生したら、まず最初に、法定相続人の確定から始めてください。

法定相続人について、詳しくはこちら 【遺産相続5つのポイント 1,法定相続人は誰なのか?】

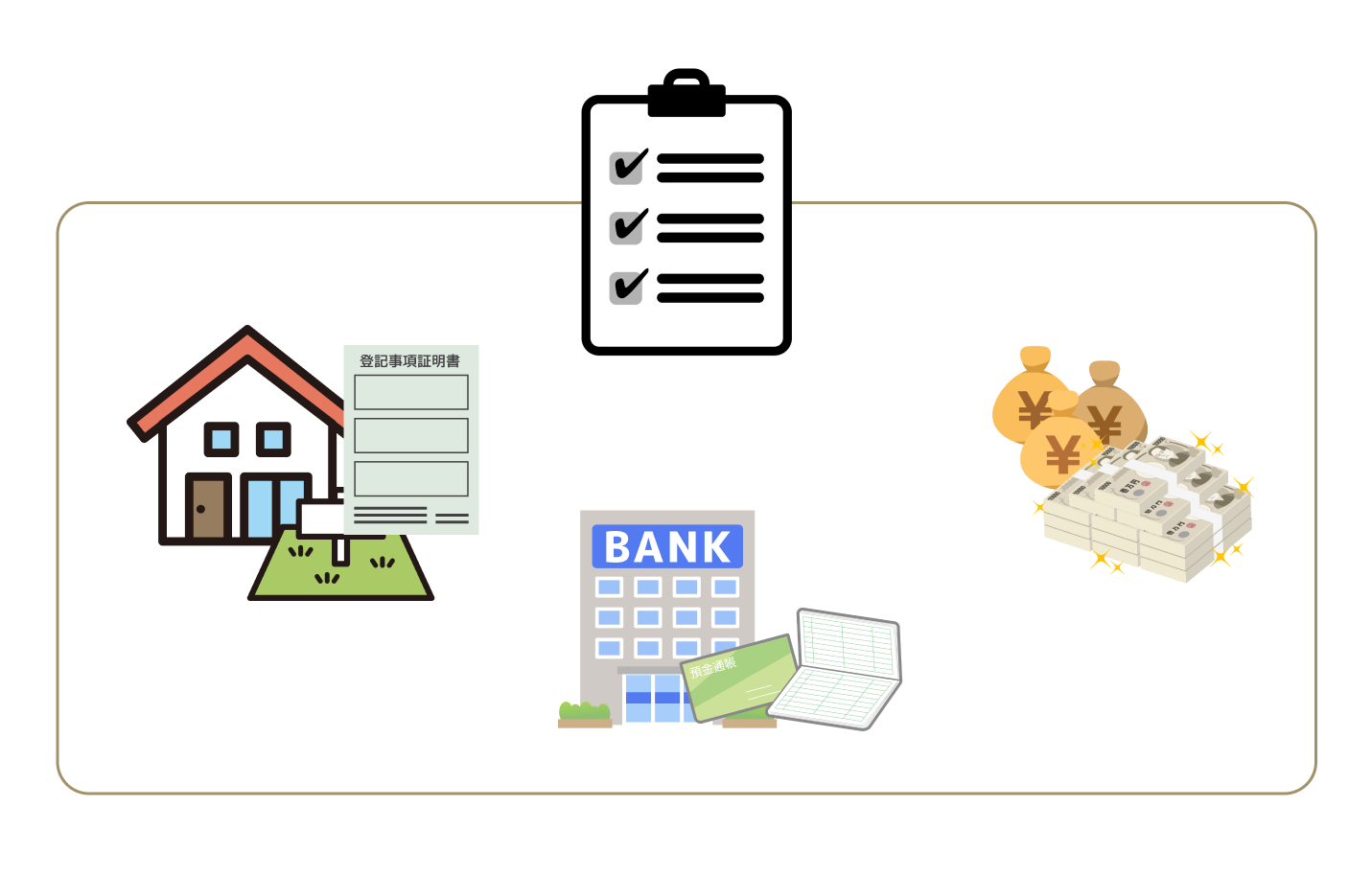

財産目録の作成

故人が残されたご資産を調査し、一覧表にし、財産目録を作成します。

- 銀行口座、

- 証券口座、

- 生命保険、

- 不動産、など、

おもなご資産を項目別にまとめていきます。

- 自動車、

- 出資金、

- ご勤務先の退職金、

- 確定拠出年金、などなど、

金銭評価が可能なものは、すべて記載します。

残高証明書の取得

銀行口座、証券口座は、支店へ申請すれば、故人が亡くなられた日の残高証明書を発行してくれます。

生命保険は、保険証券などから確認できる金額の記載でもOKです。

実際に申請をおこない、保険金を受領されましたら、金額の明細書が発行されますので、そちらを記載していきます。

金融機関ごとに申請し、証明された正式な金額を、財産目録に記載していきます。

不動産の固定資産税評価証明書

不動産には、実に多くの評価方法がございます。

実際に売れる価格は、実勢価格と言いますが、相続財産評価に用いられるのは、おもに固定資産税評価額、もしくは路線価格です。

路線価格は、土地の形状などから複雑に計算をおこないますため、難易度が高く、ご自身での作成にはおすすめできません。

おもに税理士が、計算し、算出します。

(相続税の課税価格の計算には、路線価格を使用します。)

固定資産税評価額は、不動産所在地の市区町村役場の固定資産税課などで管理され、金額も確定されていますので、

まずは、固定資産税評価証明書を取得し、財産目録に記載します。

戸建ては土地と建物に分けて記載、分譲マンションも土地と建物を分けますが、土地は敷地権と言われる権利になります。

借地の場合は、借地所有者の情報は特に不要ですが、備考欄などに借地である旨を記載されると良いでしょう。

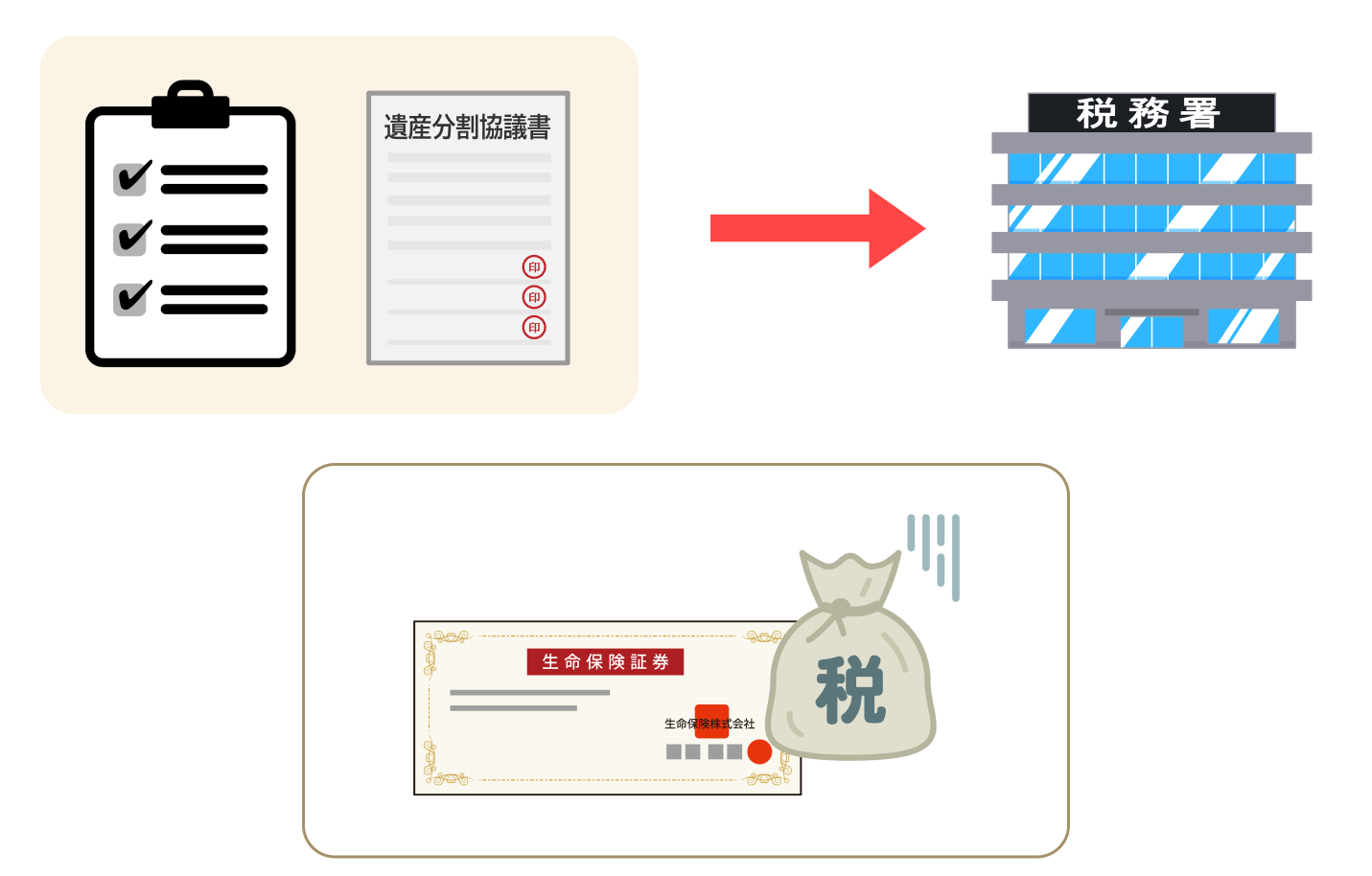

相続税申告のための財産目録と、遺産分割のための財産目録

相続税がかかるほどのご資産を残された場合、作成した財産目録と遺産分割協議書は、税務署に提出する必要があります。

その場合、受取人の指定がある生命保険や、受取人の規定がある退職年金などは、遺産分割の対象になりませんが、

相続税の課税対象になります。(みなし相続財産と言います。)

相続税申告のための財産目録

みなし相続財産(受取人の指定がある生命保険金、受取人の規定がある退職年金など)を含む、あらゆる遺産を記載した財産目録のことです。

- 受取人の指定がある生命保険

- 受取人の規定がある退職年金など、

故人のご資産に関するもの、すべて記載します。

遺産分割のための財産目録

みなし相続財産(受取人の指定がある生命保険金、受取人の規定がある退職年金など)を除く、遺産分割の対象になる遺産のみを記載した財産目録のことです。

受取人の指定がある生命保険など、遺産分割の対象にならない資産を削除します。

- きちんと財産の全体を把握することができ、

- 他相続人には、不必要な情報を開示しないことができます。

財産目録の作成について、詳しくはこちら 【遺産相続5つのポイント 2,どれくらいの遺産があるのか?~財産目録の作成】

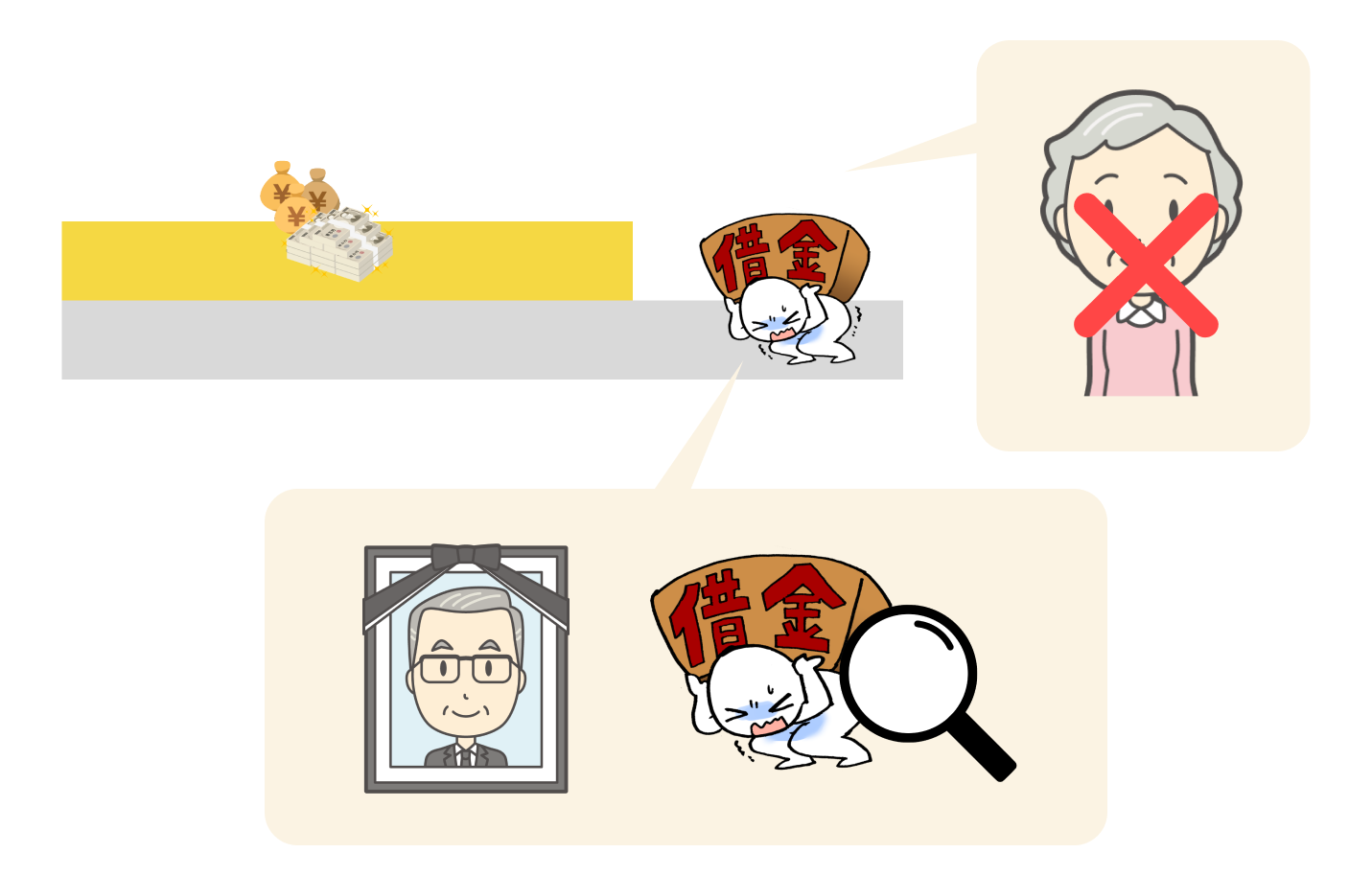

負債(借金)の調査

亡くなられた方に負債(借金)があると、その支払義務は、相続人に相続されます。

(参考)Wikibooks 民法第896条 相続の一般的効力

- とれくらいの負債があるか分からない

- そもそも負債があるかどうかも分からない

というときは、故人の信用情報調査(負債の調査)を行うことができます。

信用情報調査とは

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

引用元: CIC ホームページ

人は、社会生活の中で、クレジットカードを利用したり、住宅ローンを組んだり、車や家電などをローンで購入したりします。

そういった、個人の金融利用履歴(=信用情報)を記録し、管理している機関が、日本には3つあります。

これらを、信用情報機関と呼びます。

主に割賦販売や消費者ローン等のクレジットに関する情報を管理

消費者金融会社、クレジット会社、信販会社、金融機関、保証会社、リース会社などに関する情報を管理

銀行からの借り入れ、ローンなどに関する情報を管理

こういった信用情報は、厳格な個人情報ですので、たとえ家族であっても、本人以外は閲覧することができません。

しかし、ご本人が亡くなられたときは、ご相続人が、ご本人に代わって、閲覧(情報開示請求)ができます。

各機関へ郵送で開示請求

戸籍謄本や本人確認資料など、必要書類を準備して、各機関へ郵送で請求します。

必要書類は各機関のサイトで確認してください。

1,000円程度の手数料がかかりますが、故人のカードや借り入れ等の履歴と現在状況を確認することができます。

100%の確認は難しい

- 連帯保証人になっている場合 や、

- 個人間の貸し借り、

- 非正規の金融機関からの借り入れ など

信用情報として登録されていない債務があるときは、知る手段がありません。

滞納などが発生したときに、債権者から通知があり、そのときになって初めて分かるケースもございます。

通知があるまでは、そういった負債はないものとして取り扱うことになります。

遺産分割協議の実施

- 法定相続人が確定 し、

- 財産目録も確定 しましたら、

いよいよ、相続人全員で遺産分割協議をおこないます。

法定分割

民法には、法定分割という規定があります。

相続人同士で、分割比率について、特に取り決めをしない場合は、法定分割の比率が適用されます。

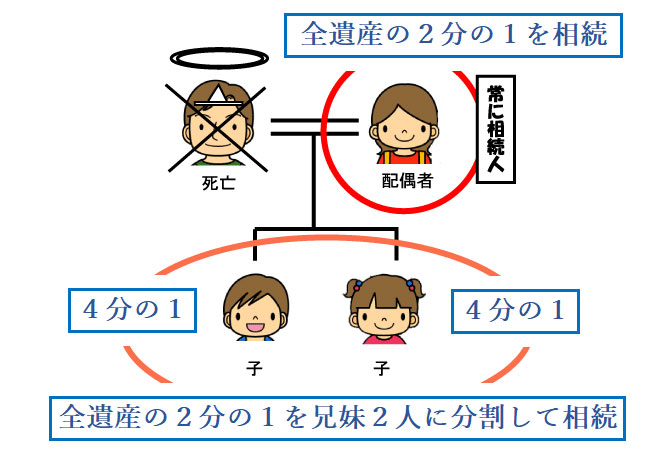

配偶者と子が相続人となるとき

- 配偶者 1/2

- 子 1/2

子は、遺産全体の1/2を、兄弟姉妹の人数で頭割りします。

子の中に、先に亡くなっている方がいるときは、その子(孫)が、代わりに相続分を受け取ります。(代襲相続)

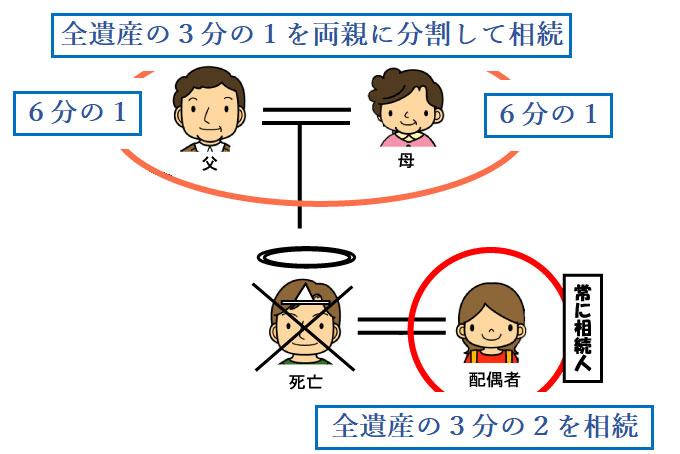

配偶者と親が相続人となるとき

- 配偶者 2/3

- 親 1/3

ご両親ともご健在のときは、遺産全体の1/3を、ご両親で頭割りします。

ご両親が他界していても、ご祖父母がご健在であれば、代わりに相続分を受け取ります。

養子になっているときは、実親と養親、いずれもご相続人となります。

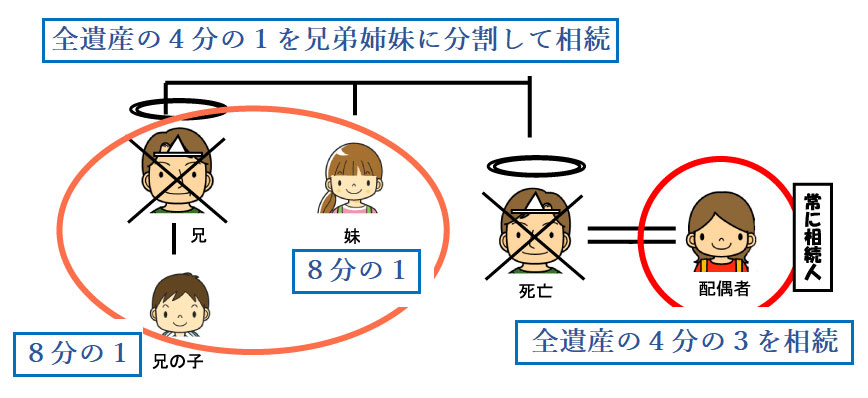

配偶者と兄弟姉妹親が相続人となるとき

- 配偶者 3/4

- 兄弟姉妹 1/4

兄弟姉妹は、遺産全体の1/4を、兄弟姉妹の人数で頭割りします。

兄弟姉妹の中に、先に亡くなっている方がいるときは、その子(おい、めい)が、代わりに相続分を受け取ります。(代襲相続)

おい、めいの子は、代襲相続人になりません。

協議分割

遺産分割協議により、分割方法を決定することができます。

- 分割比率を変更、自由に決定する、

- 特定の相続人がすべてを相続する、

- 自分は、まったく相続しない、

という分割方法も可能です。

- 公正を保ちたいときは、法定分割の割合を参考にして、皆様に最適な分割方法をご検討いただくのが良いでしょう。

- 母、兄など、特定の方へ譲りたい、もしくは多く相続して欲しいときは、たとえば私は100万円だけもらいます、などの分割方法も可能です。

法定相続分どおりに分けないといけない、ということは決してありません ので、相続人の全員が気持ちよく納得できる分割方法をご検討いただくことが最良とおもいます。

不動産の分割方法

自宅などの不動産は、評価額などをもとに、分割方法を協議します。

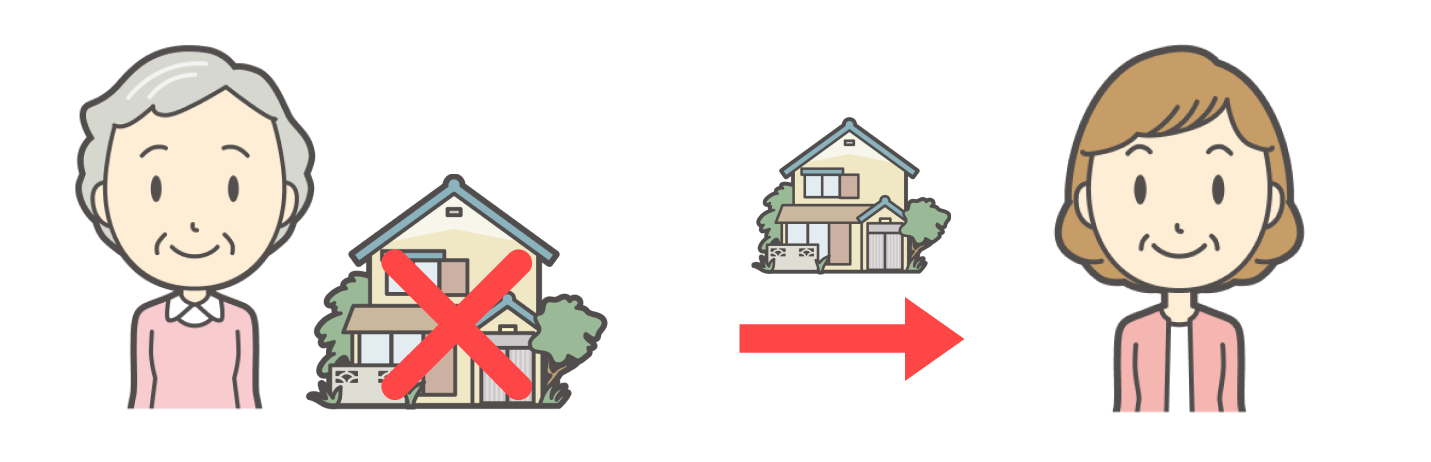

特定の相続人へ譲渡する

お住まいされる方が決まっている場合や、自分は不動産はいらない、という場合に、特定の相続人へ譲渡し、ご自身は相続しないことができます。

譲渡する方は、無償で、ご自身の不動産に対する相続分を譲ることになります。

代償分割

特定の相続人が不動産の名義を取得し、他の相続人には、不動産を取得した相続人から代償金を支払う分割方法です。

換価分割

特定の相続人が不動産の名義を取得したあと、売却し、その代金を分割する分割方法です。

ほかの相続人の、売却に関する事務を簡略する場合などに利用します。

遺産分割協議書に、換価分割する旨を記載しておけば、贈与税などの問題は生じません。

共有登記

複数人で不動産名義を取得する分割方法です。

各人が取得する相続分を、1/2や1/3など、分数で表記します。

不動産を今後も共同で保有する場合や、売却時の公正を保ちたい場合などに利用します。

相続放棄について

ご自身は相続せず、ほかの相続人へ相続権を譲渡したいとき、ご自身は相続を放棄する場合があります。

家庭裁判所に申請して、正式に相続を放棄することもできますが、

相続人の間でトラブルがないのであれば、遺産分割協議で、ご自身の相続権を特定の相続人へ譲渡することも可能です。

故人に借金などの負債があるときや、分割協議を成立させることが難しいときは、家庭裁判所へ相続放棄を申請すると良いですが、

負債がなく、親族関係が良好であれば、遺産分割協議で、ご自身の相続権を特定の相続人へ譲渡することで対応が可能です。

父が他界し、母と子が相続人となるときに、すべてを母に相続してもらうつもりで、子は放棄をする場合があります。

このときに、家庭裁判所で正式な相続放棄をしてしまうと、子に代わって、故父の両親、もしくは兄弟姉妹、おいめいなどが、新たに相続人となってしまいます。

くれぐれも、注意してください。

遺産分割協議書の作成

財産目録が完成し、遺産分割協議もまとまったら、それらの内容を、書面に書き起こしていきます。

遺産分割協議書に、決まった書式はありません。

サンプルなどを参考に、自由にレイアウトしてかまいません。

ただし、作成した遺産分割協議書は、第三者や他の親族などが見ることもありますので、

他人が見ても内容が明確に分かるよう、記載することがポイントです。

- 日付を記入し、

- 相続人全員が、住所と氏名を自筆、

- 氏名の横に実印を押印し、

- 印鑑証明書を添付します。

自筆が難しいときは、住所は印字、もしくは代筆でもOKな場合が多いです。

氏名の自署も難しいときは、印字、もしくはご本人同意の上、代筆した旨と、代筆者の氏名を記載する場合もあります。

ただし、遺産分割協議書を何らかの相続手続きに使用するときは、提出先によって判断が異なりますので、個別に相談されるほうが良いでしょう。

相続人の人数分、原本となる通数を作成し、各自が保有します。

遺産分割協議書の書き方

書き出し

被相続人Xの死亡(令和 年 月 日)によって開始した相続について、共同相続人a、b、c は、次のとおり遺産分割の協議を行うものとする。

亡くなった方の氏名と、亡くなられた日(死亡診断書または戸籍謄本に記載されている日)、相続人の氏名を記載します。

財産の記載

不動産や金融資産など、財産目録に記載のあるご資産を、列挙していきます。

不動産は不動産登記事項証明書の記載どおりに、

預金等は金融機関名と支店名、

その他の資産なども、順に記載していきます。

詳細に限定的に記載するよりも、ざっくり含みのある表現にすると、あとからの修正などが不要になります。

上記以外の被相続人が保有する金融資産すべて

こちらの文言を入れておくと、記載漏れや、あとから見つかった銀行口座などにも対応することができます。

金融資産に限らず、不動産などもすべて含みたいときは、上記以外の被相続人が保有するすべての資産、など、包括的な表現が良いでしょう。

これらは契約書のように、第何条、として書き進めていきますが、

各条文ごとに、誰が相続するのか、どのように相続するのかを、個別に記載していくと、分かりやすく簡潔になります。

債務の支払い

未払いの請求や税金など、もしくは、最後の入院費など、今後発生してくる支払いなどは、誰がどのように負担するのかを記載します。

記載のない遺産

しばらく時間が経ってから見つかった、新たな資産などに対して、予備的に記載しておくことができます。

それらはすべて代表相続人が取得する、としておけば、新たに全員が署名する必要がありません。

もしくは、改めて再協議する、として、全員で確認するようにすることもできます。

遺産分割協議書の使用方法

遺産分割協議書が、相続手続きに必要なときは、手続き機関ごとに、必要となる文言などがございますので、事前に確認することが重要です。

なお、銀行口座の解約などの場合は、遺産分割協議書は作成しなくても問題ありません。

(参考)遺産分割協議書は必要か?

- あとから言った言わないとなることを防止し、

- あれはどうだったかな、という曖昧さを回避することができます。

以上が、遺産相続の発生から、遺産分割協議の完了、遺産分割協議書の作成、使用までの、詳細な流れです。

どうぞ、ご参考にしていただき、スムーズな遺産相続にご活用いただけたらと思います。

【常時100件以上のご依頼案件を受任・進行中】