執筆者 行政書士 阿部 勉

遺産相続に欠かせないとされている、遺産分割協議書。

一体、どういったものなのか、なんとなく分かっているようで、実際のところはよく分からないという方が多いのです。

遺産分割協議とは

他の相続人と、故人の遺産をどのように分けるかを話し合うのが、遺産分割協議です。

ご親族が亡くなると、遺産相続が発生し、残されたご家族は、実にさまざまな手続きをおこなっていかなくてはなりません。

このときに、残された自宅や銀行預金などを、具体的にどうするのか、ご家族で意見を一致させる必要があります。

家は誰が相続するか、預金はどのように分けるか、もしくは自分は相続はいらないという考えなのか、そういったことをご遺族の皆様で話し合い、決定していきます。

これが、遺産分割協議です。

まずは、法定相続人の確定から

亡くなった方(被相続人)の財産を相続する方を、法定相続人といいます。

誰が法定相続人となるのか、日本の民法に詳しい規定がありますので、まずは法定相続人を正確に確認することから始めます。

- 自分には権利がないのに、法定相続人と勘違いしている

- 法定相続人であるのに、知らずにいる

法定相続人でない方が参加したり、法定相続人である方が参加しなかったりした遺産分割協議は無効になります。

配偶者と誰か、という組み合わせで、法定相続人になります。

詳しくはこちらを参照ください。

相続財産の確定 ~財産目録の作成

亡くなられた方がどのようなご資産を残されたのか、ご遺品からひとつひとつ確認していきます。

銀行口座の預金残高、株式など有価証券、生命保険、入院保険、各種権利金、自動車、などなど。

お住まいされているご自宅も、自己所有であれば相続財産になります。

自宅、土地、田畑、山林、マンション、アパートなど、故人が所有されている不動産も一覧にしていきます。

その評価は、売買の相場価格ではなく、税金上の評価額である路線価格を使用します。

たとえ売却する予定であっても、財産目録上は、売れた金額ではなく、路線価格を使用することに注意が必要です。

ただし、遺産分割協議で、実際に売れた金額を分割すると決定したときは、財産目録とは別に、遺産分割明細として、実際の金額(たとえば売却金額から不動産会社手数料など実費を控除した金額)を記載します。

詳しくはこちらを参照ください。

遺産相続5つのポイント どれくらいの遺産があるのか?~財産目録の作成

相続税の課税対象であるかを確認する

故人が多額のご資産を残されている場合、相続税の課税対象となるときがあります。

令和元年の統計では、およそ12人に1人が、相続税の課税対象となっています。

(参考)国税庁ホームページ

相続税の課税対象となるときは、どのように遺産を分割するかによって、相続税額に大きく影響する場合があります。

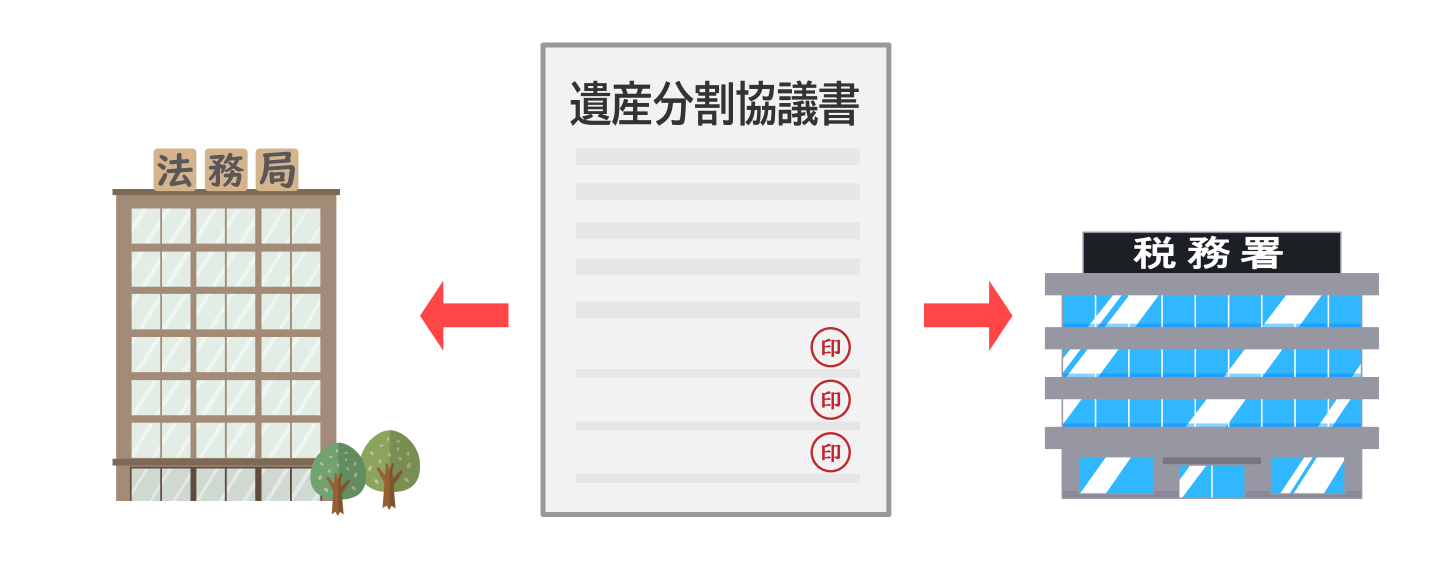

また、作成した遺産分割協議書は、税務署に提出する必要があります。

相続税の課税対象となるときは、特に注意して、遺産分割協議書を作成してください。

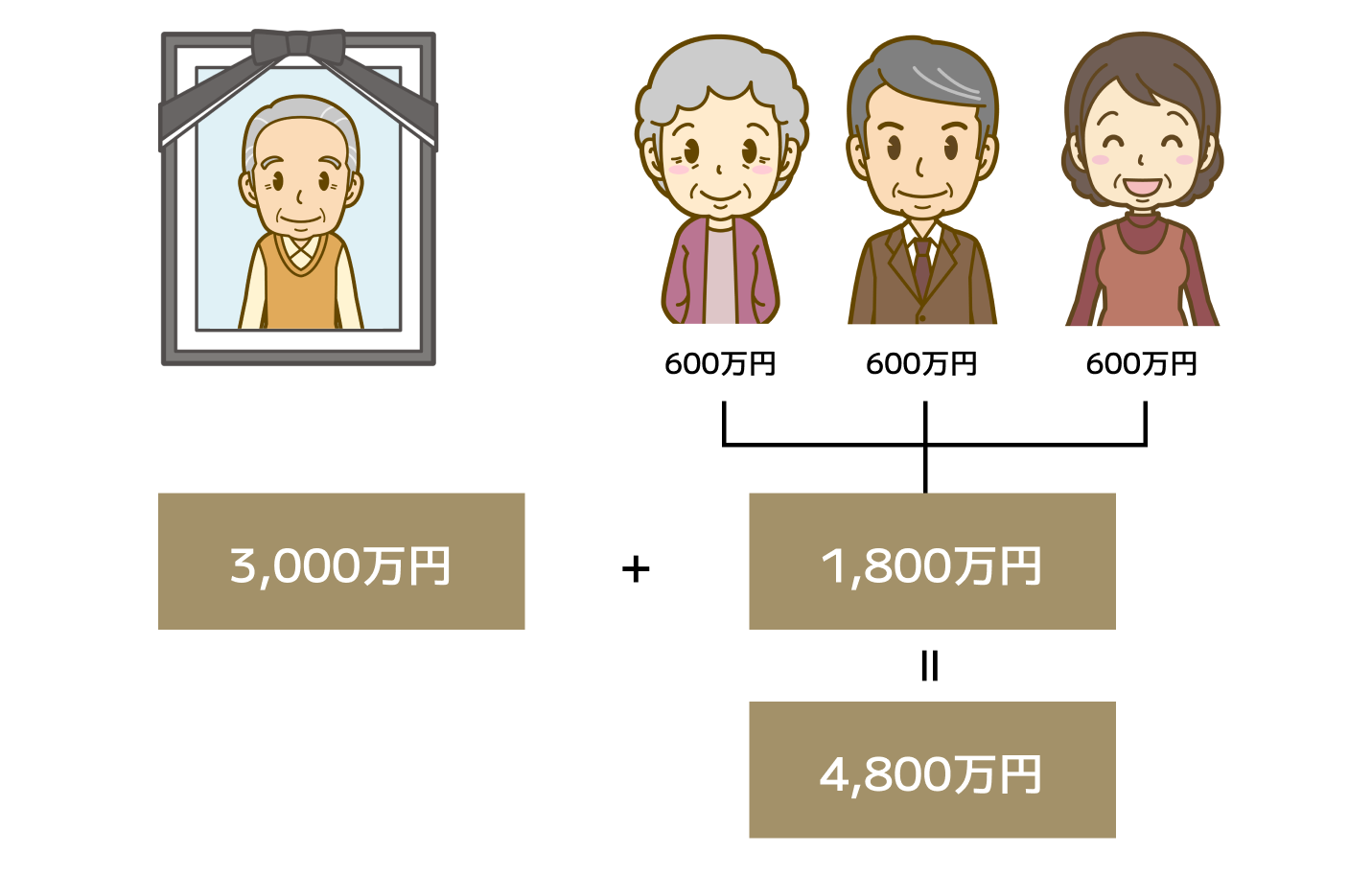

基礎控除額=3,000万円 +(600万円×法定相続人の数)

先に作成した財産目録から計算した、故人の遺産総額が、上記金額を超えるときに、相続税の課税対象となります。

基礎控除額=3,000万円 +(600万円×3)= 4,800万円 が、基準になります。

故人の遺産総額が4,800万円を超えるときに、相続税の申告が必要です。

故人の遺産総額が、基礎控除額を超えないときは、相続税の申告は不要になります。

その場合は、確定申告も不要ですので、税金上の申告はお気になさらず、皆様で遺産分割を実行してください。

詳しくはこちらを参照ください。

遺産相続5つのポイント 相続税はかかるのか?~遺産相続にかかる税金と確定申告について

遺産分割協議の実施

- 法定相続人の確定

- 財産目録の確定

- 相続税申告の準備

以上が確認できましたら、いよいよ、法定相続人全員による、遺産分割協議を実施します。

民法には、法定相続分の規定もございますが、協議の結果、全員が了承するのであれば、どのように分割をしてもかまいません。

たとえば、すべてを母が相続する、自宅はすべて長男が相続する、もしくは長男は一切相続せず、すべて他兄弟姉妹が相続する、など、自由です。

お互いを尊重しあい、全員が納得できる分割方法を検討いただくことが重要かとおもいます。

詳しくはこちらを参照ください。

遺産相続5つのポイント 遺産分割協議はどのようにおこなうのか?

ちなみに、相続税が課税されるときは、全体の相続税額に対して、各人が相続した割合に応じて、納税します。

遺産分割協議書とは

そうやってご相続人の皆様全員で話し合い、協議がまとまりましたら、その内容を、書面に起こします。

遺産分割協議書には、決められた書式はないのですが、客観的に第三者が見ても、内容が分かるように、明確に記載する必要があります。

書類が完成したら、相続人全員が住所氏名を署名して、実印を押印し、印鑑証明書を添付します。

これは、第三者が勝手に書類を捏造することがないように、

作成した遺産分割協議書に、本人しか所有していないはずのものである、実印を押印し、印鑑証明書を添付することで、間違いなく、本人の意志であることの証明になります。

遺産分割協議書の効力

あとから言った言わないの紛争を防止する効力があります。

決定事項を全員が確認して、署名し、実印まで押したのですから、

やっぱりやめる、とか、そんなことは言ってない、あれはそのときに思っただけで本意ではない、

などと、決定を覆したり、とぼけたりすることができなくなります。

また、第三者に対しても、遺産分割協議が間違いなく実施されたことを、証明することができます。

たとえば、税務署に対しても分割内容を表示する証明書になりますし、不動産の登記をするにも、法務局に対して分割内容を表示する証明書になります。

レアなケースですが、弊社でも、遺産分割協議書に署名した相続人Aが、その後亡くなり、Aの相続人Bに対し、Aが承継していた債務を証明することができた事例があります。

遺産分割協議書に書かれた内容は、相続人全員が遵守し、実際の遺産分割は、協議書記載のとおりに実行されるべきものとなります。

遺産分割協議書の作り直し

いったん作成し、全員が証明押印し、完成した遺産分割協議書を勝手に作り直すことは、原則としてできませんが、

相続人全員が同意すれば、遺産分割協議書の内容を、変更することができます。

ただし、税務上の問題など、遡及して変更することができないものもございますので注意が必要です。

遺産分割協議書の内容を変更したときは、あらたに遺産分割協議書を作成し、新しい日付で、全員が署名押印すれば、新しいものが有効になります。

このときに、後々のトラブルを防止するためにも、新しい遺産分割協議書の冒頭には、

-

”○年○月○日に作成した遺産分割協議書を取り消し、新たに本書を作成する”

といった趣旨の文言を入れておくと良いです。

(参考)遺産分割協議のやりなおし