執筆者 行政書士 阿部 勉

証券取引所に株式公開をしていない、非上場の会社の、株券を保有されている場合もございます。

故人がお勤めされていた企業の株券を保有されていることも多いです。

一部上場など、証券取引所に上場されている企業であれば、その株券は証券会社で保管され、

相続後は比較的簡単に換金することができますが、

上場していない企業の株式(非上場株式)の場合は、取引所がございませんので、株券を発行した会社の規定に従い、手続きを進めることになります。

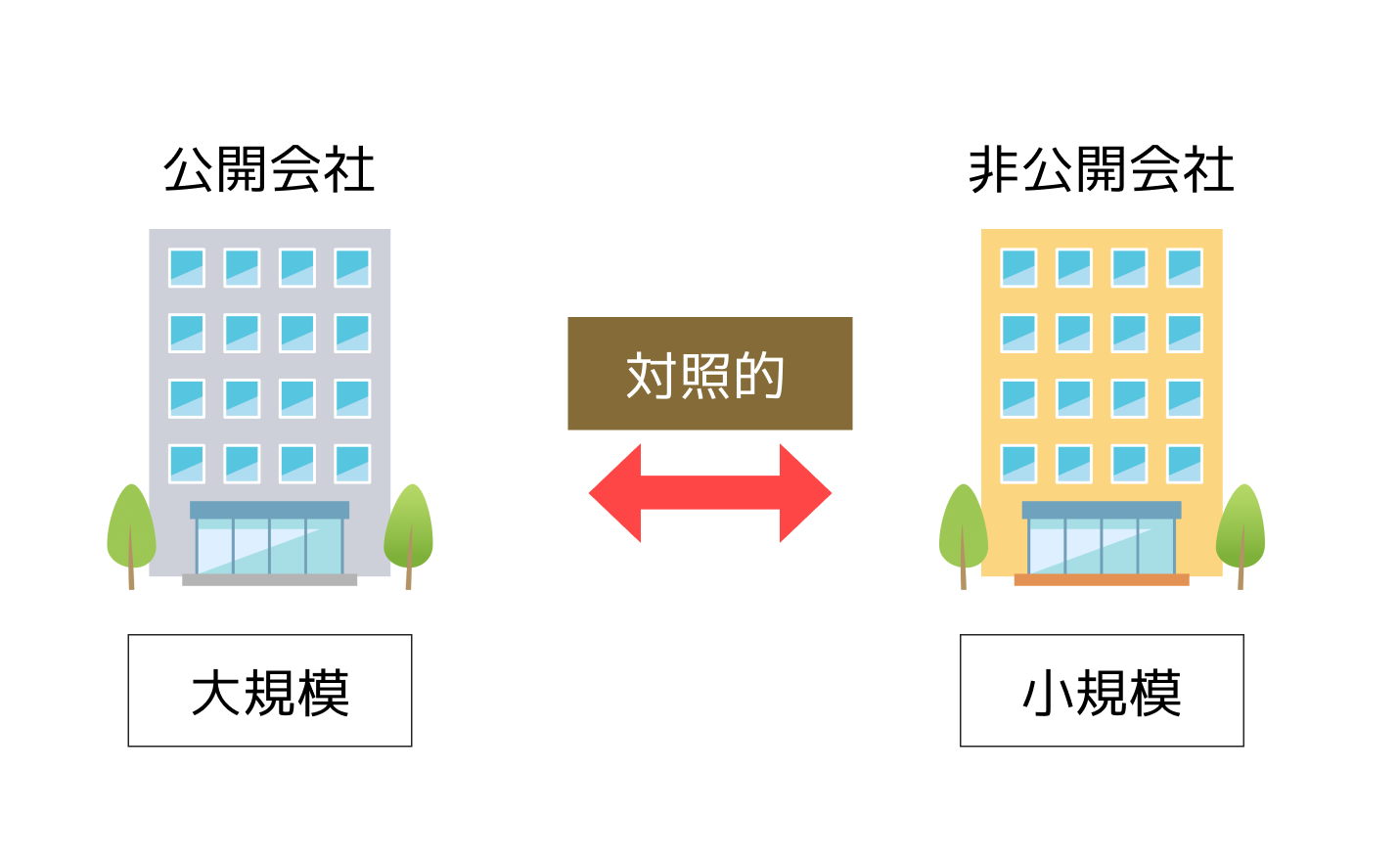

公開会社と非公開会社

公開会社とは、発行する株式について譲渡制限がない会社です。

それに対して、すべての株式に譲渡制限がある会社を、非公開会社、株式譲渡制限会社といいます。

譲渡制限のない株式を発行する公開会社は、株主が細かく変動する大規模な会社です。

公開会社は取締役会や監査役の設置が義務であったりします。

一方で、株主を細かく変動させずに経営権を固定させたい小規模な会社の場合は、非公開会社にします。

| 項目 | 公開会社 | 非公開会社 |

|---|---|---|

| 株式の譲渡 | 自由 | 譲渡制限あり |

| 株主構成 | 変動が多い | あまり変動がない |

| 決済 | 株式市場や広範な投資家から調達 | 特定株主からの調達 |

| 運営規模 | 大規模 | 小規模 |

| 設置義務 | 取締役会、監査役が必須 | 義務なし |

| 目的 | 資金調達と株主の利益追求 | 経営権の保護と株主出資関係 |

株式の譲渡制限

株式の譲渡制限とは?

非上場企業の自社株の取り扱いについて解説します。

非上場企業には、自社株の譲渡を制限しているケースが多いです。

株を保有しているものが、任意の第三者へ売却等による譲渡をおこなう場合に、

見も知らない第三者に株が渡ってしまうことを制限するために、株主総会の承認を受けることを条件にしているのです。

譲渡制限の目的

経営権の保護

- 会社にとって望ましくない株主が経営に関与することを防ぎます。

- 経営陣や特定の株主グループで経営権を維持したい場合に有効的です。

株主構成の安定

- 家族経営や小規模企業でよく採用され、信頼できる株主のみで定めることを目的とします。

会社の意向の反映

- 株主の間の信頼関係を重視し、株式の自由な流通を制限することで、会社の方針に応じ株主を維持します。

非上場株を保有しているケース

投資目的で、小規模な非公開会社の株式である非上場株を保有するケースはあまりなく、非上場株を保有している場合には、以下のことが考えられます。

- 創業者として会社を設立、事業を承継し、自社の非上場株を保有

- 従業員持株制度により、非上場株を保有

- 友人や取引先からの頼みで、非上場株の出資を引き受けて保有

譲渡制限がある場合の手続き

- 株主が譲渡先(第三者)を決定

- 会社に譲渡承認の申請

- 取締役会または株主総会で承認可否を判断

- 承認が得られた場合、株式譲渡契約を締結

- 株主名簿に新たな株主を記載

非上場株を相続するのは難しい?

相続が難しいと言われている非上場株ですが、問題が生じているのも事実です。

というのも、評価額の計算が難しいのです。

日々取引が行われている上場株であれば、相続が発生した日の株価の終値や相続が発生した月の終値の平均額などから、比較的簡単に評価額を算出できますが、非上場株は、取引相場のない株式ですので、難しい評価額の計算を必要とします。

(参考)非上場株式の価格

- 原則的評価方式

- 配当還元方式 その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10パーセント)で還元して元本である株式の価額を評価する方法

- 清算分配見込額 清算中の会社の株式の計算方式です

(1)類似業種比準方式(大会社) 類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比準して評価する方法

(2)純資産価額方式(小会社) 会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法

(3)併 用(中会社) 上記2つの評価方式を併用します。

売却が困難

非上場株は、証券取引所での売買ができないので、現金化しての遺産分割が難しいのです。

後に説明しますが、株式を発行している会社が買い取ってくれる場合もありますが、定款により会社側が相続人に対する売渡請求をす場合もあり、その他にも買い手となる第三者を探さないといけなかったりと、非上場株の売却は、時間がかかる難しい作業とされています。

遺産分割協議に影響

評価額の計算が難しいが故に、公平な相続が難しく、合意に至らないケースや、高額な相続税がかかるケースもあります。

相続人が複数人いて、1人だけに相続させたい場合、他の相続人に相続させる財産とつりあわず不公平となり、遺産分割協議は難航してしまいます。

また、非上場株が高い評価額となった場合、相続税を納めるのに苦労する場合もあります。

相続税はかかるのか?~遺産相続にかかる税金と確定申告について

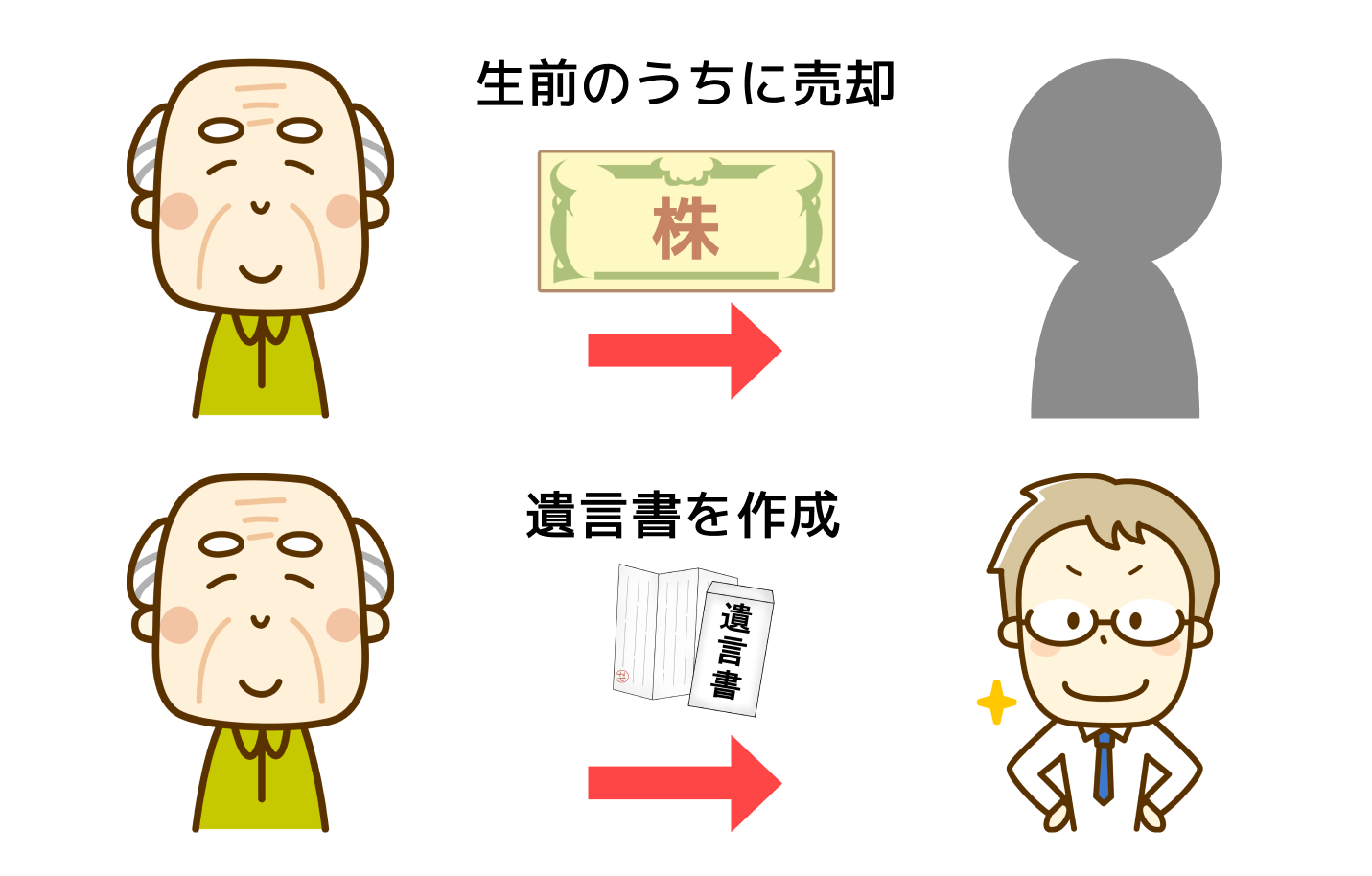

対策

- 生前に売却する

- 遺言書を作成する

- 非上場株以外の財産の準備

自分が亡くなった時に、会社が非上場株を買い取ってくれるどうか、また、買取価格など会社に相談して確認しておきましょう。

会社や第三者への売却を早めにし、可能であれば現金化しておくのも一つの手です。

急いで安い金額で売却してしまい、後悔しないためにも、時間をかけて準備すれば、納得のいく金額で買い取ってくれる第三者が見つかる可能性は高くなります。

留分に注意しつつ、相続させたい人に非上場株を渡せるようにしておくのは、トラブルを防ぐ手段となります。

相続人が複数人いる場合、非上場株を相続しない相続人に他の財産を渡せるようにするため、非上場株以外の財産を準備しておくと良いでしょう。

遺産分割協議がスムーズに進み、遺留分の問題も解決できます。非上場株以外にまとまった資金を残すのは有効的です。

| 非上場株以外の財産 |

|---|

| 不動産 |

| 預貯金 |

| 上場株 |

| 動産(車、貴金属、美術品など) |

相続が発生した場合の取り扱い

譲渡制限のある株の相続が発生した場合、どうなるのでしょうか。

こちらに関しては、各企業により取り決めが異なります。

- 亡くなったものの相続人が、新たに株主となることを認める

- 相続人が株主になることを認めない。

代わりに、保有している株券相当額の金員を、会社から相続人に支払うことで、株主の権利を買い取る

いずれかの対応になるケースが多いようです。

参照:譲渡制限株式(全株式及び種類株式)の相続人等に対する売渡請求権の定め

会社の規定による扱い

- 譲渡制限株式でも相続は認められるケースが多い

- 確定款で相続に制限がある場合がある

- 法定相続人への分配

一般的な定款では、「相続による株式取得は承認不要」としていることが多いです。

一部の会社では、「相続による株式取得も会社の承認を決議」と定めている場合があります。この場合、会社の承認が必要となります。

株式が複数の法定相続人に割り当てられる場合、株主名簿への記載手続きが複雑になります。そのため、事前に相続人間で取り決めをし、一人の相続人が株式を受け継ぎ続ける形にすることが推奨されます。

相続人が相続し、新たな株主となる

もっともスタンダードな相続方法は、故人の保有されていた株券をそのまま相続し、相続人が新たな株主として、その会社の株主名簿に記載してもらうことです。

継続して配当を得ることもできます。

しかし、経営が順調なうちは良いですが、業績が悪化したりすると、お持ちの株券の評価額は下がり、配当が出ないこともあります。

相続人と企業の関係性が重要になると思われます。

会社に買い取ってもらう

相続人が継続して株主になるご意思がなく、換金したいと考えている場合は、株券を発行した会社が買い取ってくれるケースもございます。

もしくは、そもそも会社規定により、強制的に買い取りされるケースもございます。

その場合は、会社の業績に応じた時価であったり、会社が規定している買い取り価格であったりします。

承認が必要な場合

定款で「相続に伴う株式取得にも承認が必要」と定められている場合、次の手順を踏みます。

1.承認の申請

相続人は、株式取得の承認を会社に申請します。

必要な書類として、相続関係を証明する戸籍本や遺産分割協議書を添付します。

2.株主リストの書き換え

承認後、株主名簿に相続人の名前を記載します。

まとめ

非上場株の相続には、評価額の算出や譲渡制限など特有の課題があります。スムーズに進めるためには、事前に会社の規定を確認し、生前から対策を講じることも重要となってきます。

非上場の株をお持ちということは、故人はその会社と深い関係をお持ちであったとおもわれますので、双方に失礼がないよう、粛々と実務を進めることが重要かとおもいます。

非上場株の売却をお考えの場合や、非上場株の相続については知識を持った専門家に早めに相談することをおすすめします。

当社は、遺産相続についてのプロですので、お悩みの際は一度ご相談ください。