執筆者 行政書士 阿部 勉

お孫さんに相続させたいというお話をよく伺います。

父が亡くなったときに、子ではなく、孫へ、直接名義を移したいというご要望です。

そのような相続手続きは可能なのでしょうか。

子を飛ばして、孫へ相続させることはできません

結論から申しますと、亡くなってしまわれた後に、直接お孫さんへ名義を相続させることはできません。

たとえば父が亡くなって、家の名義を相続するにあたり、自分の子、つまり故人からみた孫にあたる方へ名義を変更することはできません。

いったん、父の子である自分が名義を取得し、将来ご自身が亡くなった後に、次の遺産相続として、孫である方へ名義が相続されることになります。

とは言いつつも、例外もありますので詳しく解説します。

孫が相続する場合、主に以下のケースが考えられます。

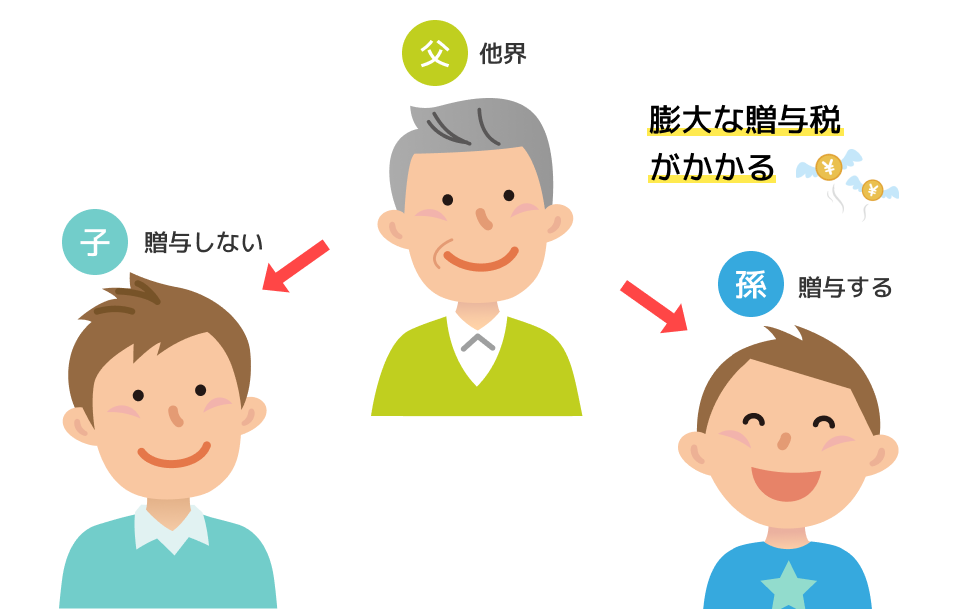

子から孫へ贈与する?

父からの相続で、子へ移したあとに、孫へ移せばよいのでは、というご意見もございます。

しかし、子が生きているとき、つまりご生前に、孫へ名義を変更すると、莫大な贈与税が課税されてしまいますので、通常は、何か特別なご事情がない限りは、ご生前に名義を変更することは、おこないません。

孫が相続する場合、相続税の負担が通常よりも重くなることがあります。

孫が相続する場合、相続税の負担が通常よりも重くなることがあります。

特に「相続税の2割加算」という制度があり、孫が相続する財産には相続税が2割増しになる場合があります。

これは、被相続人の直系卑属(子供など)以外の者が相続したときに課されることになります。

贈与税を支払ってでも、今のうちに名義を変更したい、という特別なご事情なのか、ご判断いただくことが重要とおもいます。

しかし、教育資金の一括贈与や結婚・子育て資金の贈与は、一定の非課税枠が設けられている制度もあるため、相続税対策として利用されることがあります。

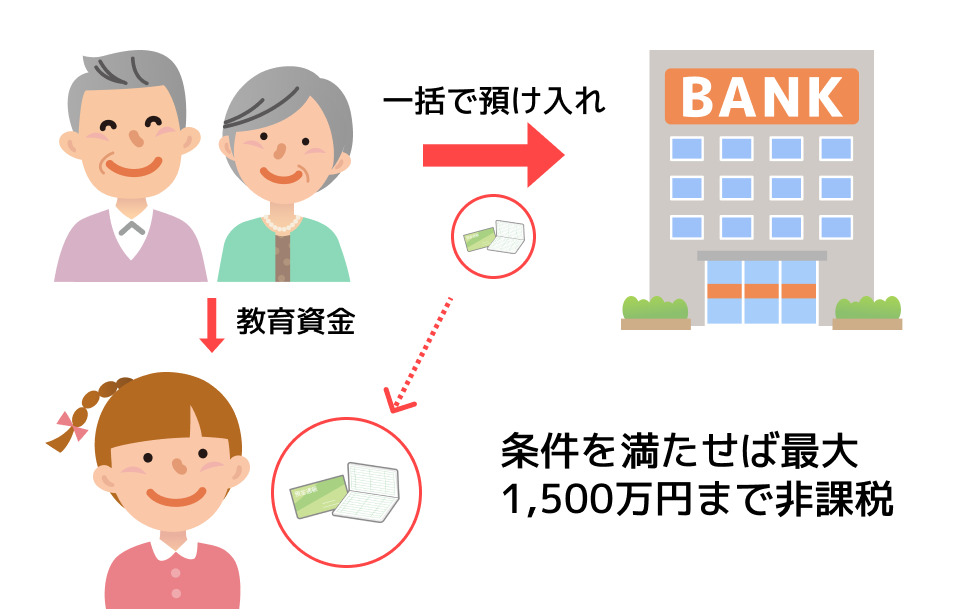

教育資金の一括贈与

教育資金の一括贈与とは、祖父母や親などが孫や子の教育資金をまとめて贈与する場合に、一定の非課税枠が設けられる制度です。この制度を利用することで、贈与税が課されずに多額の資金を教育目的で渡すことが可能です。

教育資金の一括贈与は、贈与者(祖父母や親など)が受贈者(孫や子など)の教育資金として、銀行など金融機関を通じて資金を一括で預け入れることによって非課税の特例を受ける制度です。

この制度は、一定の条件を満たす場合に限り、最大1,500万円までが非課税となります。

| 非課税となる教育資金の範囲 |

|---|

| 学校の授業料、入学金、施設費、教材費などの学校教育にかかる費用 |

| 学習塾や習い事の費用(ただし、これらは最大500万円まで) |

| 通学のための交通費 |

| 留学の費用(対象範囲は教育に必要なものに限られます) |

注意点

1.資金の使途に制限がある

教育に直接関係のある費用のみが非課税対象です。贈与した資金を教育目的以外で使用することはできません。

2.受贈者の年齢制限

この制度の対象となるのは、受贈者が30歳未満であることが条件です。受贈者が30歳になると、この非課税制度は終了し、未使用の残高がある場合は贈与税の課税対象となります。

3.未使用残高の課税

受贈者が30歳までに未使用の資金が残っている場合や、贈与者が亡くなった時点で資金が未使用だった場合、その残高については贈与税が課される可能性があります。

このように、大きな教育資金を一度に準備でき、贈与税の節税ができる点はメリットですが、資金の使用に厳しい制限があるため、教育目的以外には使えない点や、残高の課税リスクもあります。

結婚・子育て資金の贈与

結婚・子育て資金の贈与とは、祖父母や親などの直系尊属が、子や孫に結婚や子育てにかかる資金をまとめて贈与する場合に、一定の非課税枠が適用される制度です。この制度を活用することで、多額の資金を贈与税の負担なしに渡すことができます。

結婚・子育てにかかる資金を贈与する際、最大1,000万円まで非課税で贈与することが可能です。

金融機関で専用口座を開設して管理することが求められます。

| 非課税の対象となる資金 |

|---|

| 結婚式や披露宴にかかる費用 |

| 結婚に伴う新居の賃料や敷金など(一定期間内の支払いに限る) |

| 妊娠・出産にかかる費用(妊婦健診費用、出産費用など) |

| 不妊治療費 |

| 乳幼児の医療費 |

| 保育所や幼稚園などの保育料 |

注意点

1.年齢制限

受贈者は20歳以上50歳未満であることが条件です。特に、結婚に関する費用は受贈者が50歳未満の時に支払われる必要があります。

2.期限と未使用残高の課税

この制度は、受贈者が50歳になるまでに使用しなかった資金については贈与税が課税されます。また、贈与者が亡くなった場合にも、未使用残高が相続税の対象となることがあります。

3.資金の用途に制限がある

資金は結婚や子育てに関連する費用に限定されているため、他の目的で使用することはできません。

まとまった結婚・子育て資金を非課税で贈与できるため、相続税・贈与税の節税効果があり、子や孫の生活を支援することができますが、資金の使用用途が厳しく制限されており、手続きや管理が複雑です。期限内に資金を使い切らないと、課税リスクがあります。

なお、税制の変更が行われることもあるため、都度、最新の制度内容を確認することが重要です。

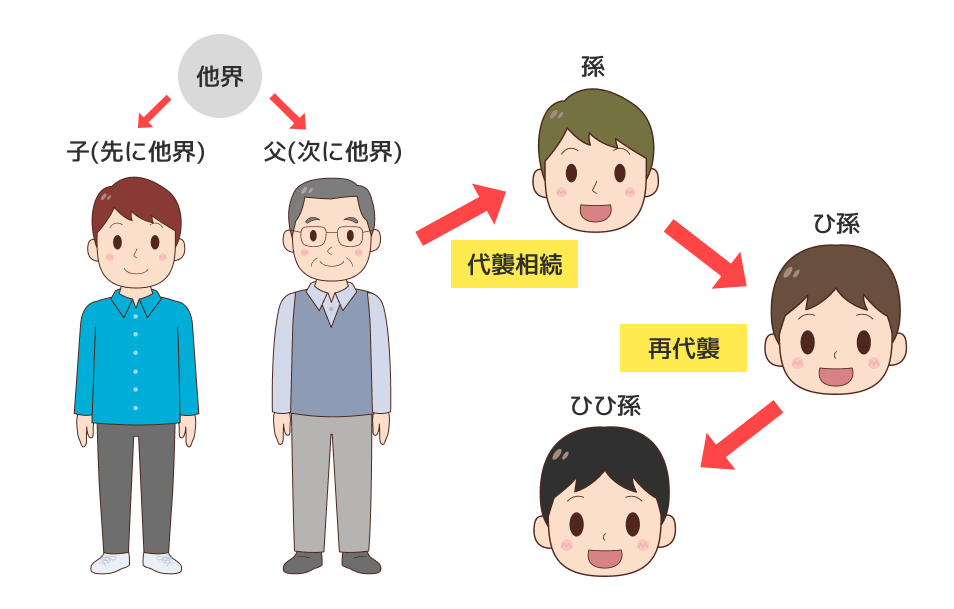

子が先に他界しているときは、孫が相続人となる

父、子、孫と3世代あるときに、先に子が亡くなり、次いで父が亡くなった時は、孫が父の法定相続人となります。これを代襲相続と言います。

なお、直系相続の場合は、孫が亡くなっていれば、さらにひ孫、ひひ孫(やしゃ子)へと、エンドレスに相続がなされます。

何代にも渡って行われることを再代襲と言います。

兄弟が相続人となるケースでの代襲相続は、甥・姪までで、その子へは相続は発生しません。

兄弟姉妹の代襲相続は一代限りで、甥や姪がさらに死亡している場合には再代襲は認められません。

代襲相続が発生しないケース

1.相続人が相続放棄をした場合

相続放棄は相続権を放棄するものであり、代襲相続にはつながりません。相続放棄があった場合は、その分の相続権が消滅します。

例えば、父が亡くなり相続が発生した際、子が相続放棄をしたら、孫に代襲相続は発生しません。

全員が相続放棄をした場合は、相続財産管理人が選任され、国庫に納められます。

2.配偶者

被相続人の配偶者には代襲相続は発生しません。配偶者は常に相続人として権利を有しており、代襲相続の対象ではありません。

配偶者は他の相続人と同順位で相続します。

例:子供がいる場合、配偶者と子供が相続します。

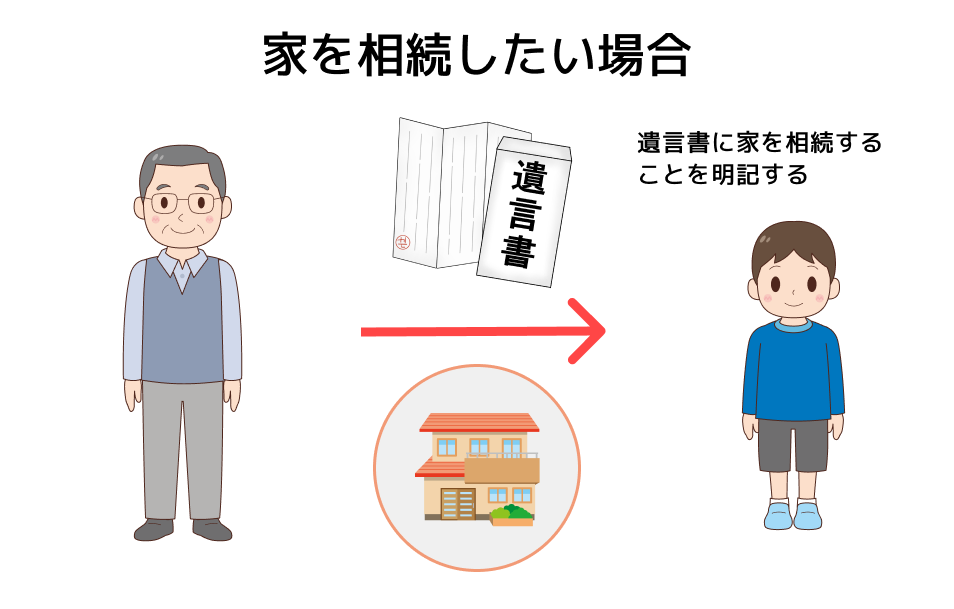

遺言書があれば、孫への遺産相続も可能

父に、孫へ相続されるお気持ちがある場合は、お元気なうちに、孫へ相続させるとの遺言書を作成しておけば、直接お孫さんへ名義を相続させることが可能になります。

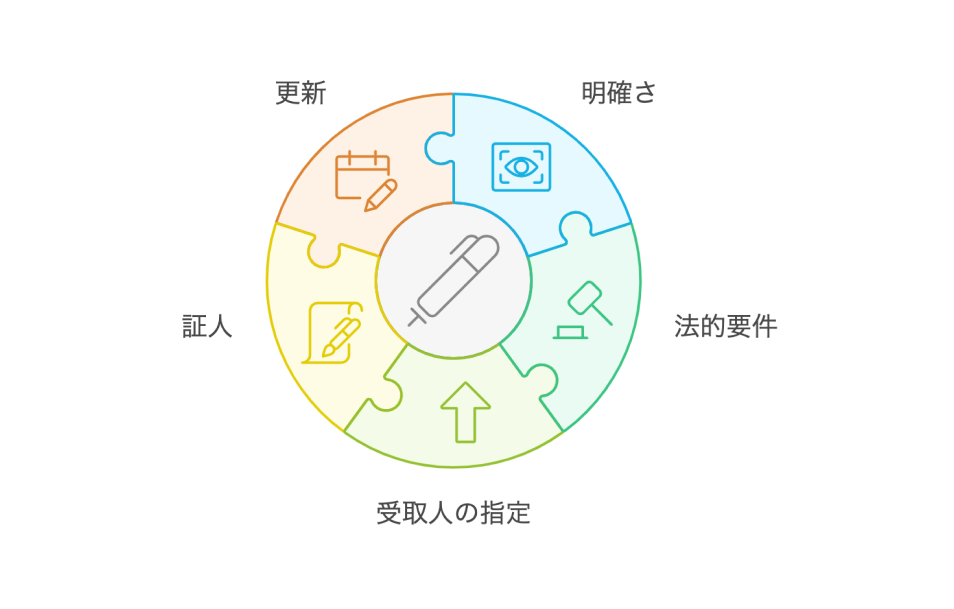

遺言書には、公正証書遺言や自筆証書遺言などの形式がありますが、法的効力を確保するために公正証書遺言を作成するのが一般的です。

遺言書には、公正証書遺言や自筆証書遺言などの形式がありますが、法的効力を確保するために公正証書遺言を作成するのが一般的です。

遺言書の書き方

自筆証書遺言の場合

- 遺言者本人が遺言書の日付、全文、署名を自書する必要があり、パソコンで作成したり、代筆したりすると無効になります。

- 日付は「2024年11月5日」など具体的に書きます。「令和○年○月○日」なども認められますが、「2024年11月」など曖昧な表現は無効になります。

- 遺言者本人の署名と印鑑が必要です。印鑑は実印でなくても認められますが、確実性を高めるためには実印が望ましいです。

公正証書遺言の場合

公証役場で公証人が遺言の内容を作成し、遺言者と証人2人が立ち会って作成する必要があります。

※証人は利害関係のない人を選ぶ必要があります。相続人やその配偶者、直系血族などは証人にはなれませんのでご注意ください。

内容を明確に記載する

相続人の名前はフルネームで記載し、関係性が分かるようにします。

「長男○○」「妻○○」など具体的に記載します。

また、どの財産を誰に相続させるのかを具体的に記載します。

例えば、「東京都○○区の土地を長男に相続させる」など、財産の特定が必要です。

遺留分に配慮

遺言書によって自由に財産を分配できますが、法律で保護された「遺留分」を侵害しないよう注意が必要です。遺留分は、配偶者や子供など特定の相続人に最低限保証された相続分です。遺留分を無視すると、後にトラブルや争いが生じる可能性もあります。

配偶者、子供、直系尊属(父母や祖父母)に限られます。兄弟姉妹には遺留分は認められていません。

保管方法に注意する

公正証書遺言は、公証役場に原本が保管されるため、紛失や改ざんの心配がありませんが、自筆証書遺言は、紛失や改ざんのリスクがあるため、安全な場所に保管するか、「法務局の遺言書保管制度」を利用するとよいでしょう。法務局に保管すると、遺言書が安全に管理されます。

遺言執行者を指定する

遺言の内容を確実に実行するために、信頼できる人物を遺言執行者として指定することが望ましいです。

遺言執行者は、遺言者が遺言書で指定することができます。遺言書に遺言執行者が指定されていない場合や、指定された人が辞退した場合には、家庭裁判所が相続人の申立てにより遺言執行者を選任することがあります。

内容の見直し

遺言書は一度作成したら終わりではなく、家族状況や財産状況の変化に応じて見直す必要があります。新しい遺言書を作成する場合は、以前の遺言書を明確に無効とする旨を記載します。

先祖代々の土地を保存していく、お孫さんへ資産を相続させたいというお考えの方は、なるべく早期に、遺言書などでご準備をされることをおすすめします。

まとめ

孫への相続は、遺言書を作成するか、代襲相続のケースが該当するかで手続きが異なります。

相続税の加算や税負担も考慮して、適切な方法で相続の準備を進めることが重要です。

専門家に相談して具体的な対策を立てるとよいでしょう。