遺産相続では、生命保険の取り扱いがしばしば問題になります。生命保険金は遺産分割の対象外となることが多いですが、相続税においては特別な扱いが必要です。本記事では、生命保険金の基本的なルールや受取人指定の重要性、そして相続税との関係について、分かりやすく解説します。

生命保険金は相続財産になるのか?

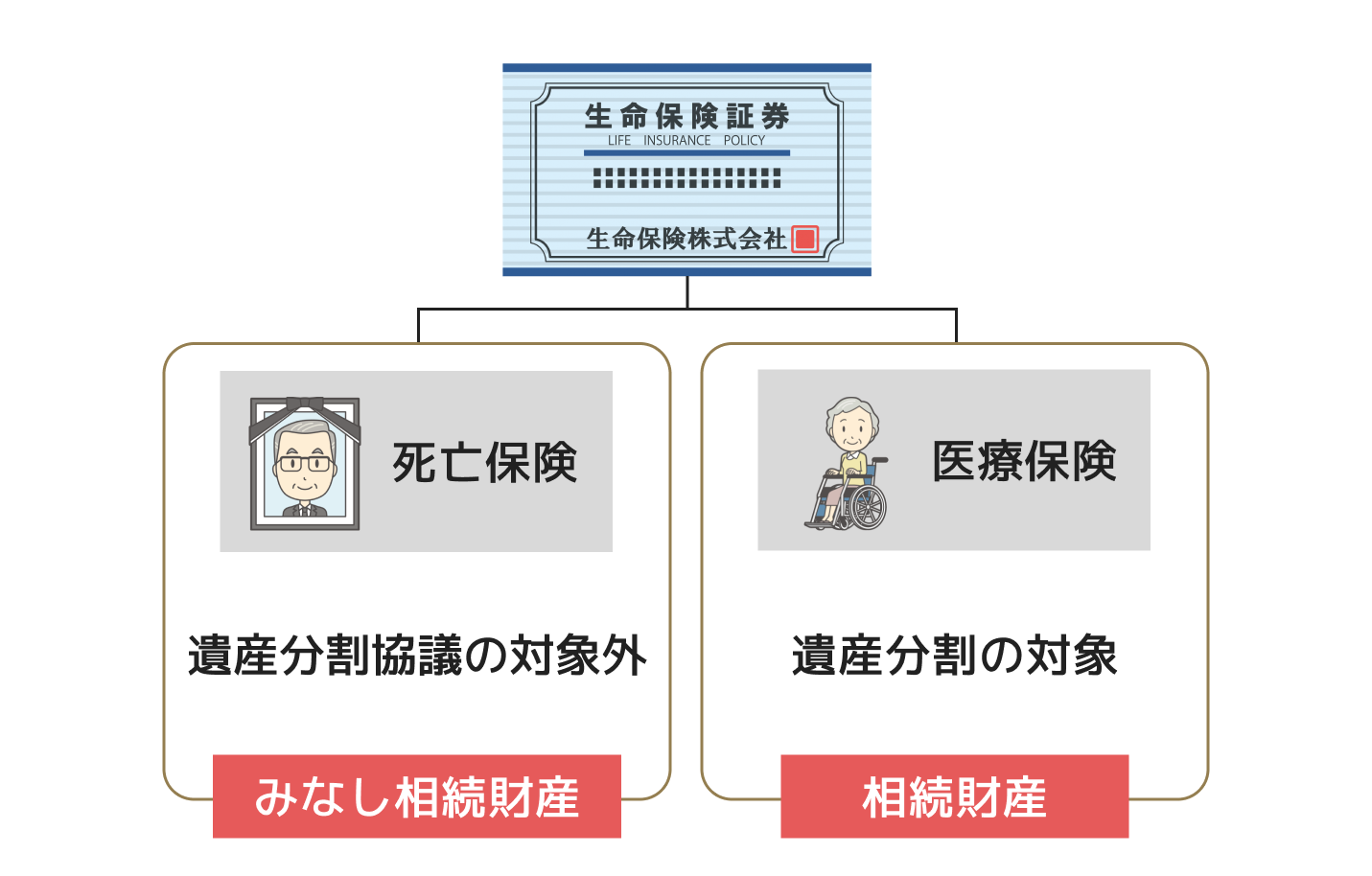

生命保険には主に死亡保険と医療保険の2つがあります。医療保険は本人が生きているうちに受け取る保険金であるため、相続財産となり遺産分割の対象にもなります。

一方で、死亡保険は亡くなった時に保険金が降りるもので、通常は受取人が指定されています。

そのため、受取人固有の財産とされ、遺産分割協議の対象外となります。しかし、死亡保険金も相続税の対象であることには注意が必要です。これを「みなし相続財産」と言います。

みなし相続財産

みなし相続財産とは、相続によって受け取る財産ではなく、被相続人の死亡をきっかけに受け取る財産のことです。

みなし相続財産には生命保険(死亡保険金)以外にも次のようなものがあります。

- 死亡退職金

- 定期金(個人年金保険など)

- 特別縁故者への相続財産の分与

- 特別寄与者が支払いを受ける特別寄与料

- 遺言による債務免除益

被相続人の死亡によって、勤務先から支払われる退職金ですが、死亡から3年以内に相続人が受け取った場合は、みなし相続財産になります。

3年が経過した後に受け取った場合は、所得税が課せられます。

一定の期間に年金のようにお金が支払われるものを「定期金」と呼び、相続税の課税対象になります。

ただし、国民年金と厚生年金は課税対象外です。

被相続人の身の回りの世話をしていた方など、家庭裁判所により「特別縁故者」として認められた者が受ける分与財産はみなし相続財産となります。

法定相続人以外の親族が、被相続人の財産の維持又は増加について、無償で特別の寄与(貢献)を行った際に、その寄与の程度に応じて請求できる金銭で、みなし遺贈となります。

遺言により債務免除が行われた場合は、その免除額がみなし相続財産になり相続税の課税対象となります。

参照:相続税がかかる財産

相続放棄をした場合

みなし相続財産は、相続財産ではないので、相続放棄をした人が受取人となっていても、受け取ることが可能です。

ただし、相続放棄をした方は、生命保険金や死亡退職金を受け取る際に適用される非課税枠を使うことができません。

非課税枠については詳しく後述いたします。

また、保険金の受け取りは可能ですが、解約返戻金などは相続放棄をした方は受け取れません。

受取人指定の重要性

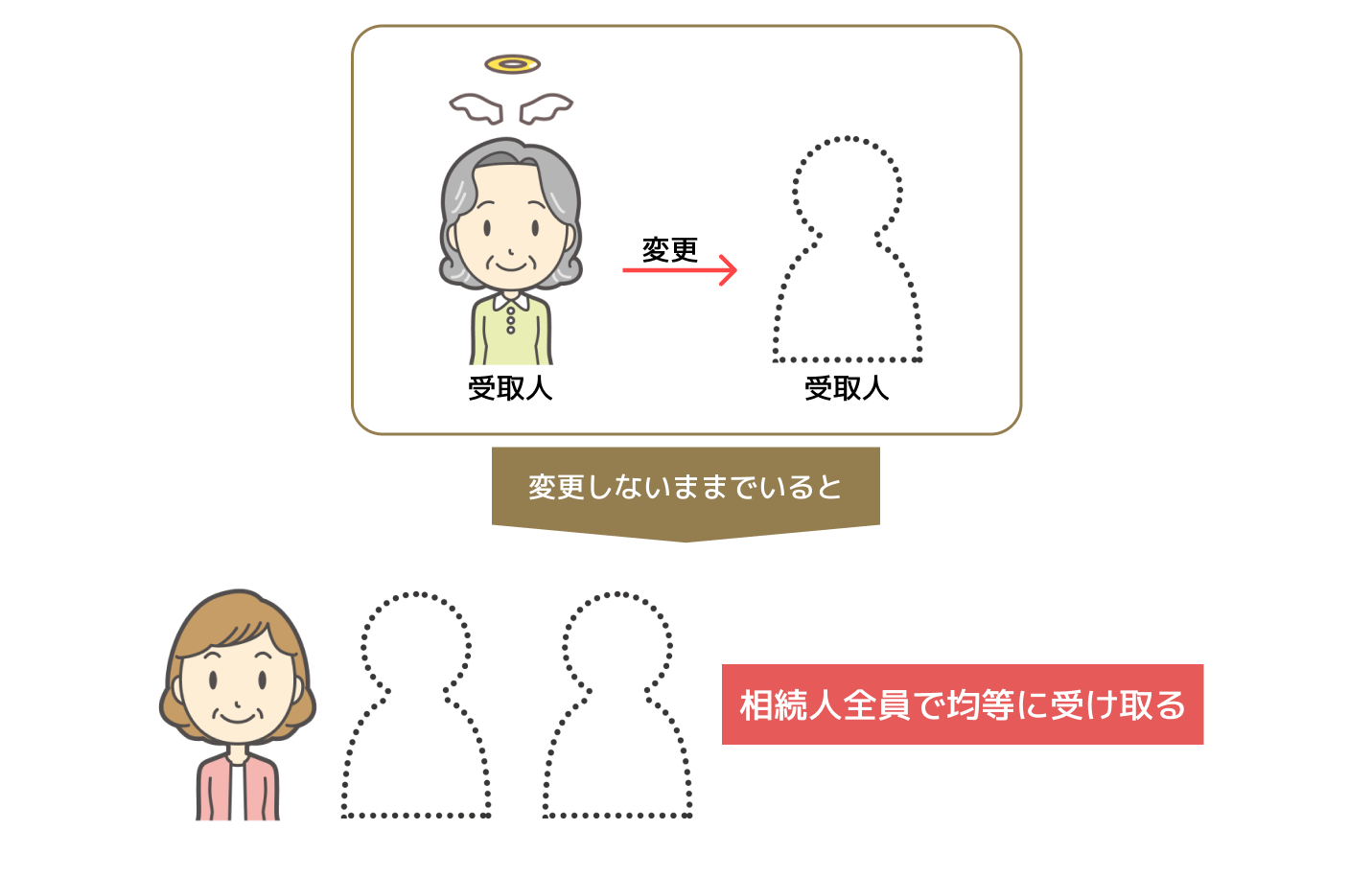

保険金受取人が先に亡くなってしまった場合や、被保険者が亡くなった後に受取人の方も亡くなってしまった場合、受取人はどうなるのでしょうか?

受取人の方が先に亡くなってしまった場合は、受取人を変更しますが、変更しないまま被保険者の方もなくなるケースもございます。

このような場合は、法律で「保険金受取人が保険事故の発生前に死亡したときは、その相続人全員が保険金受取人となる」と定められております。

一般的には、受取人は1人ですが、このようなケースの場合だと、法定相続人全員で保険金を請求することになります。

法定相続人が複数人いる場合は、法定相続分などとは違い、受取人全員が均等で受け取ることになります。

受取人が指定されていれば、その人が単独で保険金を請求できるため、スムーズに受け取りができますが、連絡が取りにくい相続人や関係が悪い相続人がいる場合、請求手続きが難航するリスクが高くなります。そのため、トラブル回避のためにも受取人の指定は非常に重要です。

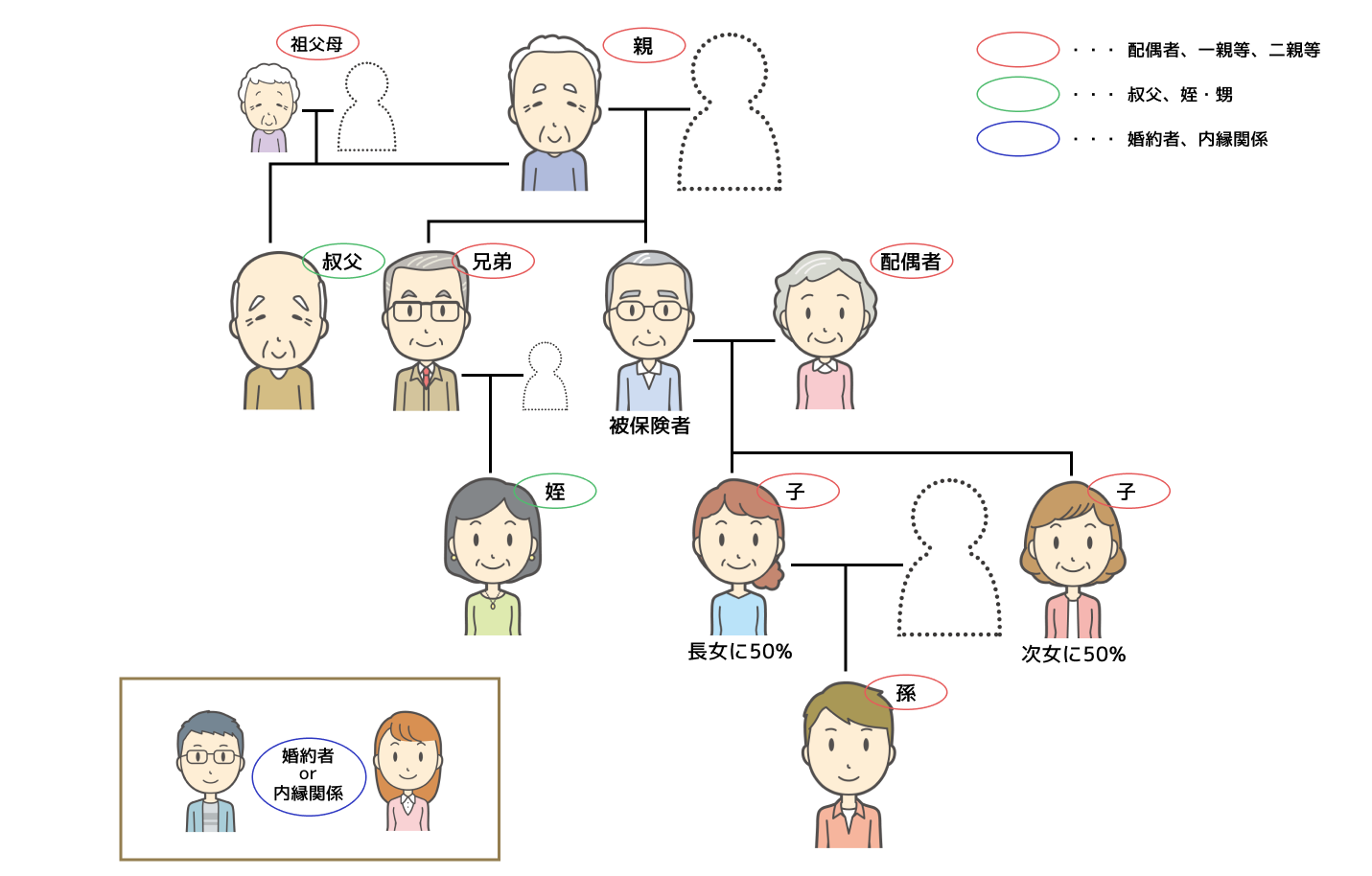

保険金受取人に指定できる範囲

- 配偶者

- 一親等(親・子)

- 二親等(祖父母・兄弟・姉妹・孫)

二親等以内の血族がいない場合は、叔父や甥・姪を指定出来る所もあります。

また、一定の基準を満たせば内縁関係や婚約者なども指定できる保険会社もあります。

複数人を指定することもでき、例えば子供が2人おり、両方を受取人に指定することも可能です。

その場合は、「◯◯に何%」といった割合で指定することになります。

相続税と生命保険金の非課税枠

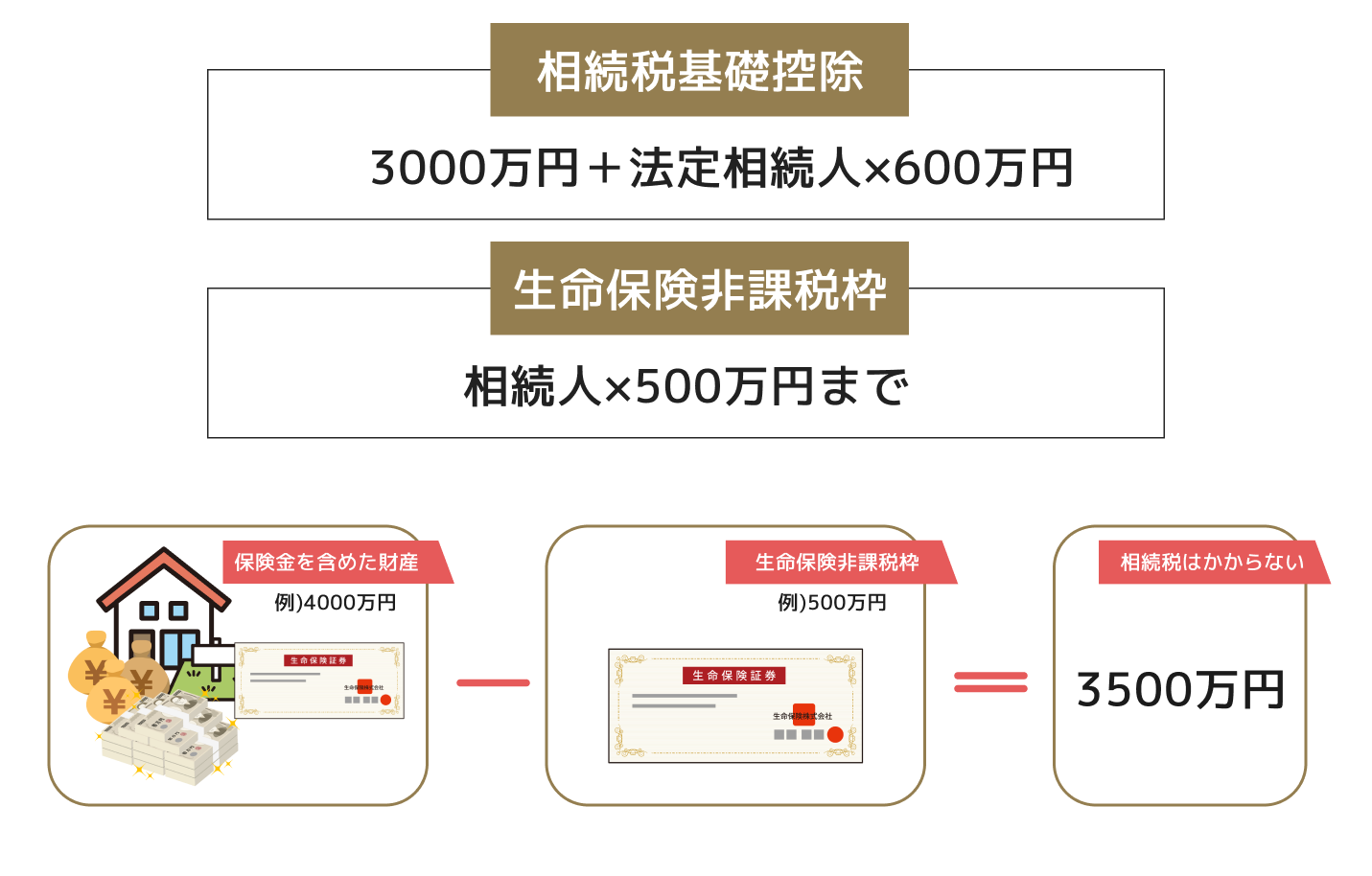

生命保険金には非課税枠があります。相続人1人あたり500万円まで非課税となります。

ただし、この非課税枠について誤解をしている方も多くいます。

一旦はすべての保険金を含めて相続財産としてカウントします。

その総額が基礎控除(3000万円+法定相続人1人につき600万円)を超える場合に、初めて非課税枠が適用されます。

例えば、相続人1人で保険金1000万円、他の財産を合わせて4000万円がある場合、3600万円を超えるので相続税申告

が必要になります。

しかし、生命保険の非課税枠500万円を引くことで、最終的な課税対象額が3500万円となり、相続税はかかりません。

この流れを理解していないと、後々税務署から指摘を受ける場合がありますので注意が必要です。

相続税はかかるのか?~遺産相続にかかる税金と確定申告について

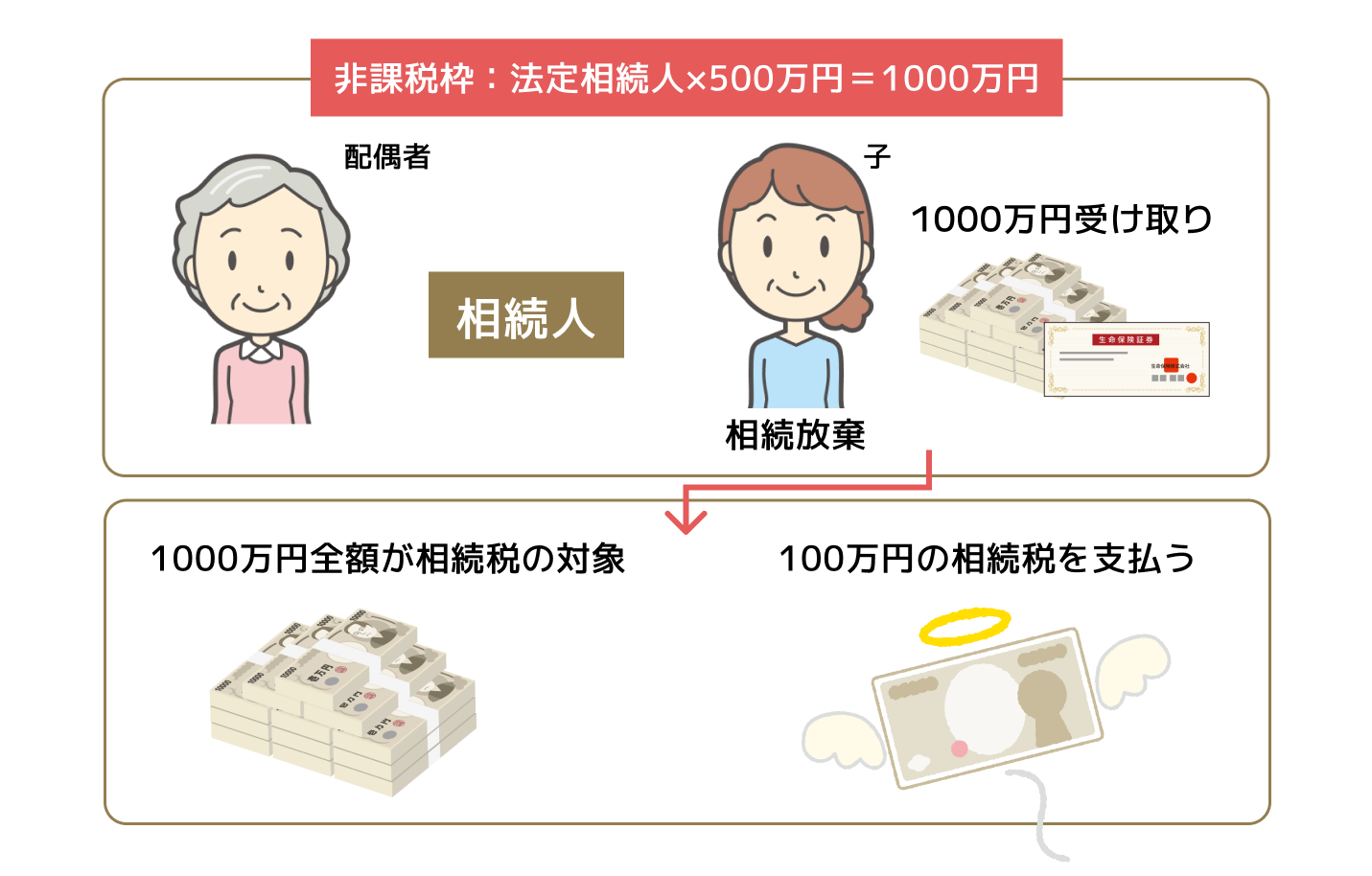

相続放棄をした場合の非課税枠

前述にあった相続放棄をした場合の非課税枠が適用されない例を挙げてみましょう。

例えば、相続人が配偶者と子で、子が1000万円の保険金を受け取るが、子が相続放棄をした場合

非課税枠は、法定相続人×500万円=1000万円となります。

本来2人も非課税ですが、子は相続放棄をしてるので1000万円全額が相続税の対象となります。

1000万円の税率は10%ですので、100万円の相続税を払わないといけません。

(相続税率早見表)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ただし、他の相続額が高額だった場合、配偶者も相続税を払わないといけない場合もありますので、注意しましょう。

相続放棄をしていたとしても法定相続人には変わりはないので、非課税枠の計算には人数として含まれます。

孫が受取人の場合

受取人を孫にしている方、したい方もおられるかと思いますが、注意しなくてはならないことがあります。

相続人ではない孫が保険金を受け取った際、非課税枠の適用がありません。

それだけではなく、「被相続人の配偶者」または「被相続人の一親等の血族(子や両親)」以外の人が相続した場合、その人が納める相続税額に本来の税額の2割が加算される決まりがあるので、相続人ではない孫が保険金を受け取ると、1.2倍の相続税がかかる場合もあります。

ただし、孫であっても養子にしていたり、代襲相続の場合には、非課税枠が適用されます。

代襲相続とは、分かりやすく言うと、亡くなった方の子、つまり孫の親が亡くなっている場合は孫が相続人になります。

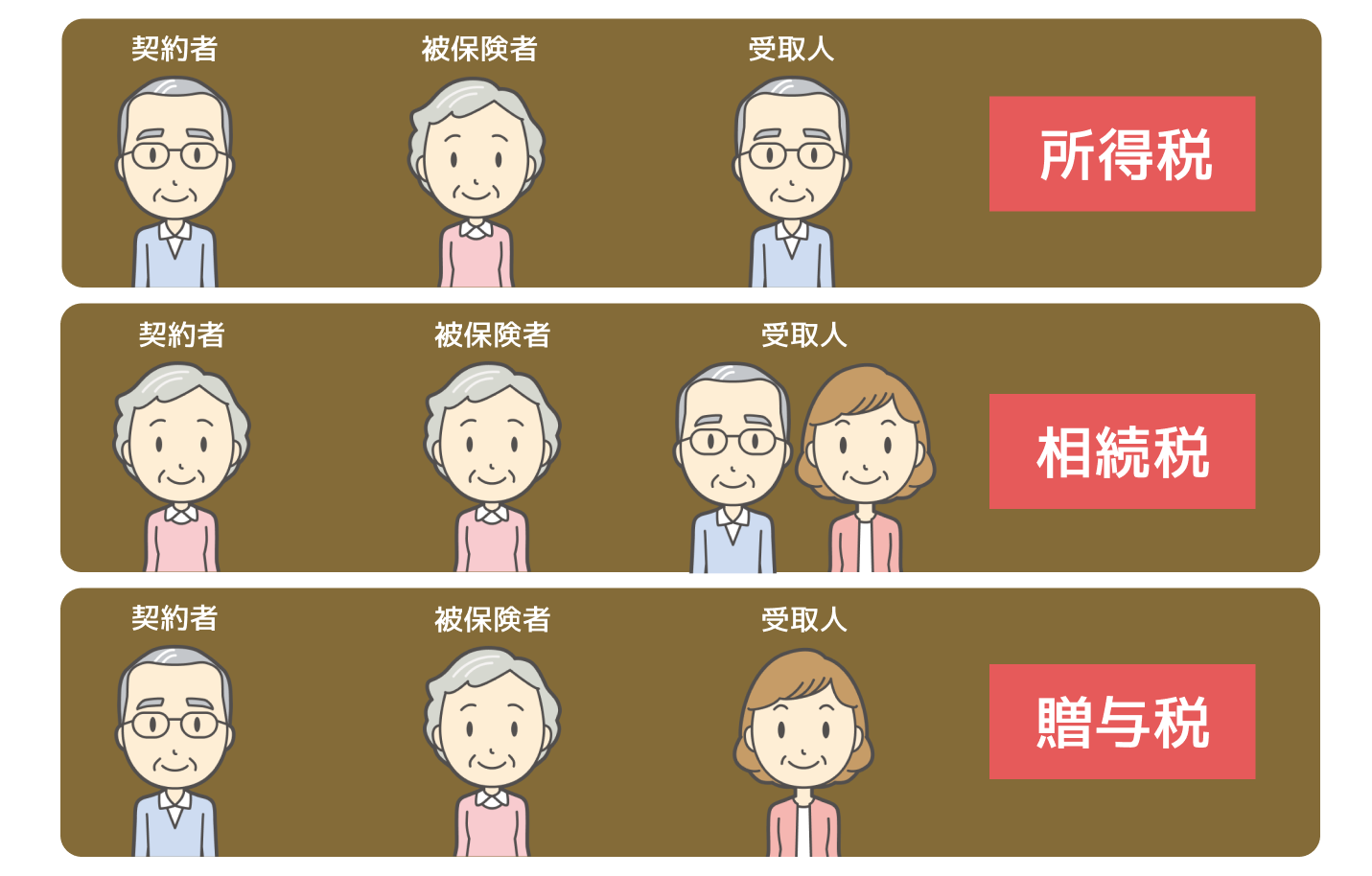

保険金には3種類の税金がある

実は保険金には相続税だけでなく、その他に贈与税・所得税がかかる場合があります。

これは契約者や受取人によって何税か変わってきます。

- 所得税

- 相続税

- 贈与税

契約者と被保険者が異なり、契約者と受取人が同じ

契約者と被保険者が同じ人であり、受取人は相続人

契約者と被保険者が異なり、契約者ではない人が受取人

(例)

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 所得税 |

| 妻 | 妻 | 夫または子 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

相続税対策としての生命保険活用法

生命保険は相続対策として非常に効果的です。特に遺産分割の際、保険金を使えば財産を明確に分割できるため、揉め事を回避できます。

例えば、3000万円の預金を3人の子に相続させる場合、そのままでは協議が必要になりますが、生命保険で各自1000万円ずつ指定すれば、それぞれが直接受け取れるため手続きが簡単です。

さらに相続税対策としても有効です。保険金の非課税枠を最大限に利用すれば、現金で相続する場合よりも節税効果が高くなります。

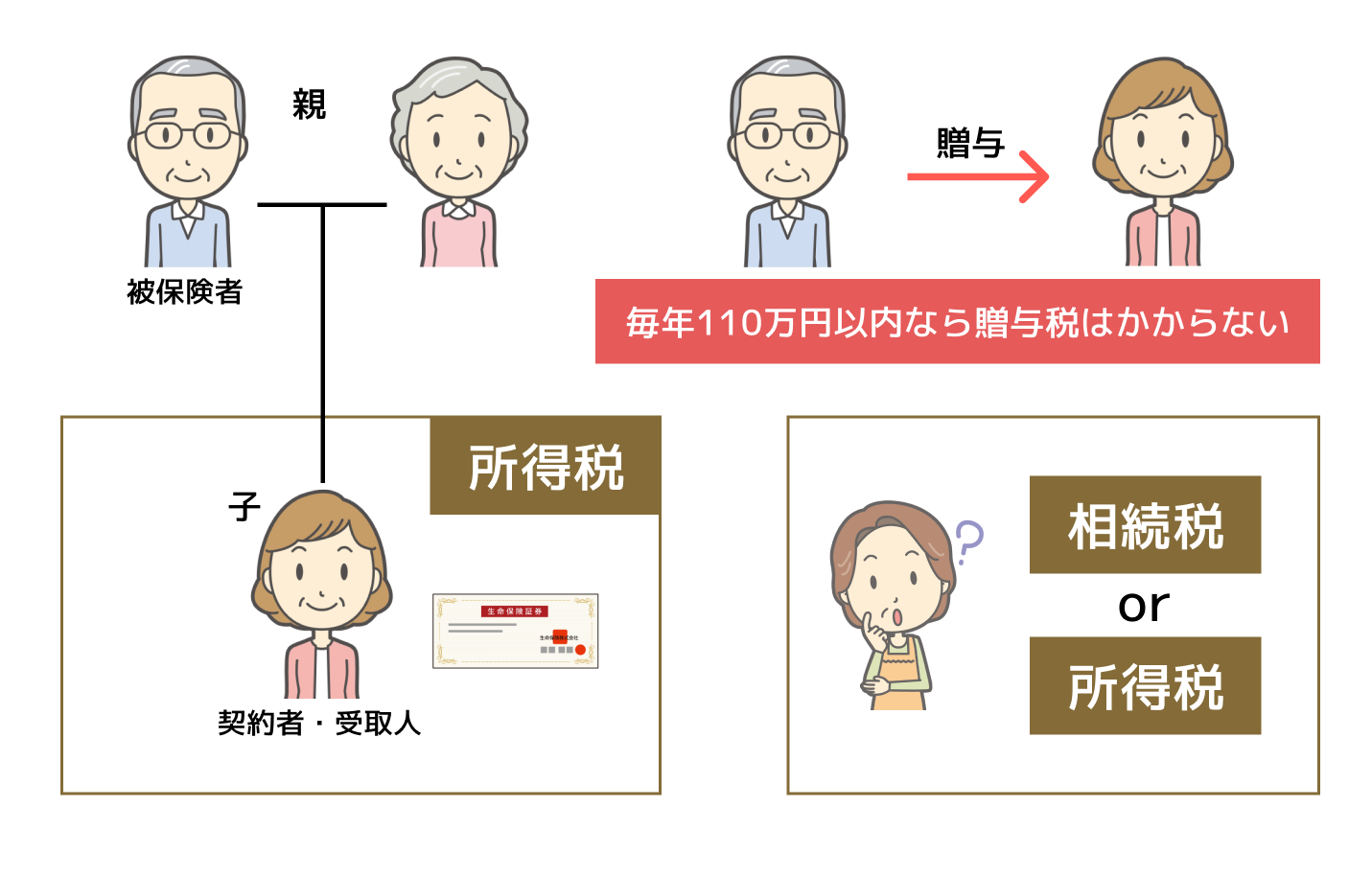

子供を契約者にする

契約者と受取人を子にし、被保険者を親とした場合、親が贈与した財産を全額保険料の支払いにあてることで、親が死亡した際に子が死亡保険金を受け取ることができます。

贈与税は毎年110万円に抑えればかかりません。

契約者である子が保険金を受け取ると、それは相続税ではなく、所得税になるので、相続税と所得税のどちらが安くなるのか考えて利用すると良いでしょう。

代償分割に活用

財産に不動産などが含まれている場合、代償分割が行われることがあります。

代償分割とは、一部の相続人が不動産などを相続する代わりに、ほかの相続人に対して代償金を支払うことです。

例えば、相続人が2人で相続した不動産の価値が1000万円だった場合、1人が不動産を手にし、不動産を手にした方がもう1人に500万円を支払わなければなりません。

このような時に保険金を活用し、代償金を支払うことが出来ます。

まとめ

生命保険金は遺産分割協議の対象外ですが、相続税の対象です。受取人指定はトラブル回避に欠かせません。また、非課税枠を活用した生命保険の利用は、節税とスムーズな相続を実現するための重要な手段となります。生命保険を適切に活用し、円滑な相続手続きを進めましょう。