相続が発生したとき、多くの皆さまが一様にご心配されるのが、相続税が大変だ!というお話です。

しかし実は、相続税には非常に大きな基礎控除がございますため、多くの方が相続税を支払う必要がありません。

相続税の基礎控除についてご説明いたします。

基礎控除額=3,000万円+(法定相続人の数×600万円)

こちらが基本的な計算式です。

例えば父が他界し、母と長男、長女、二男が相続人となるケースでは、

法定相続人が4人になりますため、

3,000万円+(4×600万円)=5,400万円

他界された父の遺産をすべて合算して、5,400万円を超えないときは、

相続税が、いっさい、かかりません。

この場合の遺産とは、父の預金、株、現金の他に、各人が受領する生命保険、ご自宅等の不動産評価額も含まれます。

そしてその合計額が、5,400万円を超えるときに、超えた金額に対し、何%という相続税がかかることになります。

(参考)法定相続人の数ごとの基礎控除額一覧

| 法定相続人の数 | 相続税の基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人 | 7,200万円 |

| 8人 | 7,800万円 |

| 9人 | 8,400万円 |

| 10人 | 9,000万円 |

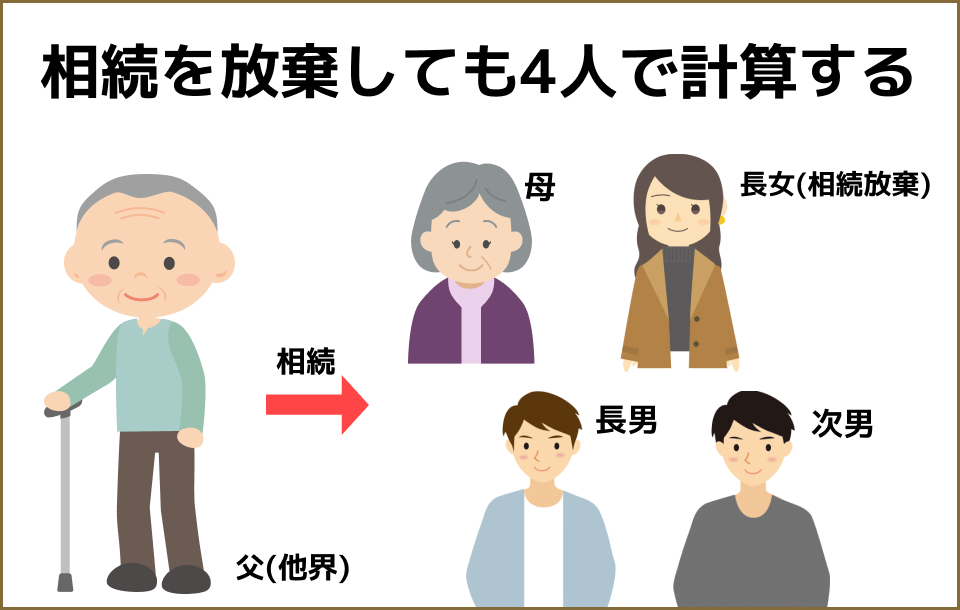

相続放棄をしても基礎控除額は変わらない

例えば父が他界し、母と長男、長女、二男が相続人となるケースで、長女が相続放棄をしたときでも、基礎控除額の計算では、法定相続人は4人のままでカウントします。

基礎控除額が減少することはありません。

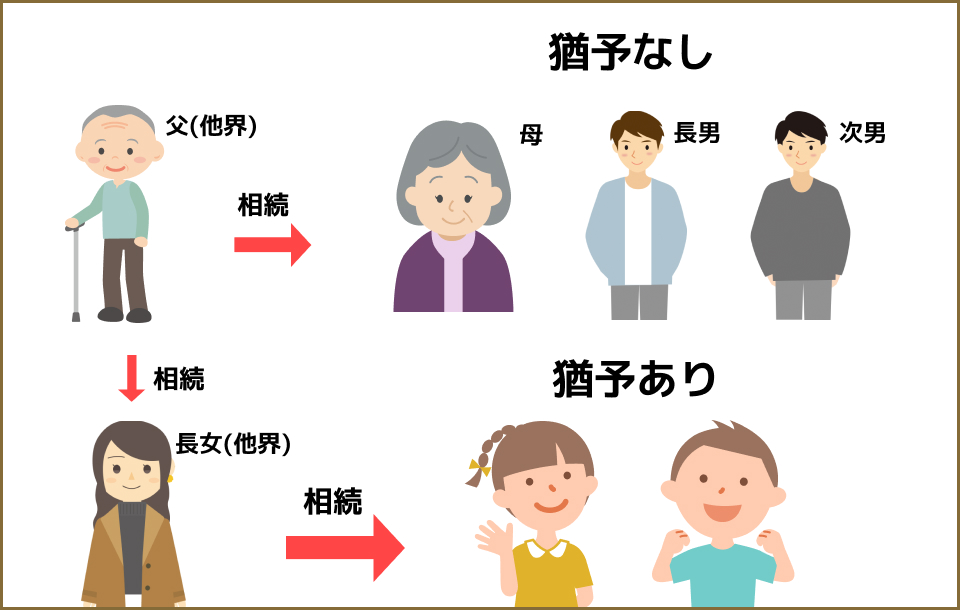

代襲相続のときは、その時の法定相続人の数から基礎控額除を計算する

代襲相続が発生したときの法定相続人の数が、基礎控除額の計算になります。

例えば父が他界し、母と長男、長女、二男が相続人となるケースで、長女が先に他界していて、その子が2名いるケースでは、

基礎控除額の計算では、法定相続人は母と長男、二男、長女の子2人、合計5人としてカウントします。

数次相続のときは、本来の相続のときの法定相続人の数から基礎控額除を計算する

数次相続が発生しても、基礎控除額は変わりません。

例えば父が他界し、母と長男、長女、二男が相続人となるケースで、その後に長女が他界し、その子が2名いるケースでは、

基礎控除額の計算では、法定相続人は変わらず、母と長男、長女、二男、合計4人としてカウントします。

数次相続が発生したときは、納税期限の猶予があります

先述のケースでは、長女が他界したことで、その子2人に新たな相続が発生するため、

その子2人は、父の相続税について、申告期限が猶予されます。

母と長男、二男には猶予はありません。

相続税は、個別ではなく全体にかかる

多くの方が誤解されているのが、

- この自宅にいくらかかる、

- この自動車にいくらかかる、

- この保険はかからない、

など、個別の資産ごとに、相続税がかかるとお考えされていることです。

相続税は、亡くなった方がお持ちであったご資産の合計額に対し、課税されます。

誰がどのように相続しても、全体の相続税額は変わらない

亡くなった方がお持ちであったご資産の合計額が、基礎控除額を超えるときに、相続税の申告と納税が必要になります。

そして、納税額は、ご資産の合計額に対し、決定します。

たとえば亡くなった方がお持ちであったご資産の合計額に対する納税が100万円であったとき、

ご資産すべてをひとりが相続したときは、ひとりが100万円を納税し、

2分の1ずつふたりで相続したときは、ふたりで50万円ずつ、合計100万円を納税します。

相続した割合に応じ、相続税を負担します。

配偶者はさらに控除があります

亡くなった方の配偶者が相続するときは、全体の2分の1(法定相続分)、もしくは1億6000万円まで非課税になります。

たとえば、亡くなった方がお持ちであったご資産の合計額が5億円で、その配偶者が半分の2億5000万円を相続しても、相続税はかかりません。

ご資産の合計額が1億円で、半分の5000万円を相続しても非課税ですし、そもそも1億6000万円まで非課税になりますので、1億円全額を相続しても相続税がかからないことになります。

先の例で、ご資産の合計額に対する納税が100万円であったとき、配偶者と長男が2分の1ずつふたりで相続したときは、長男は50万円納税しますが、配偶者は納税がありません。

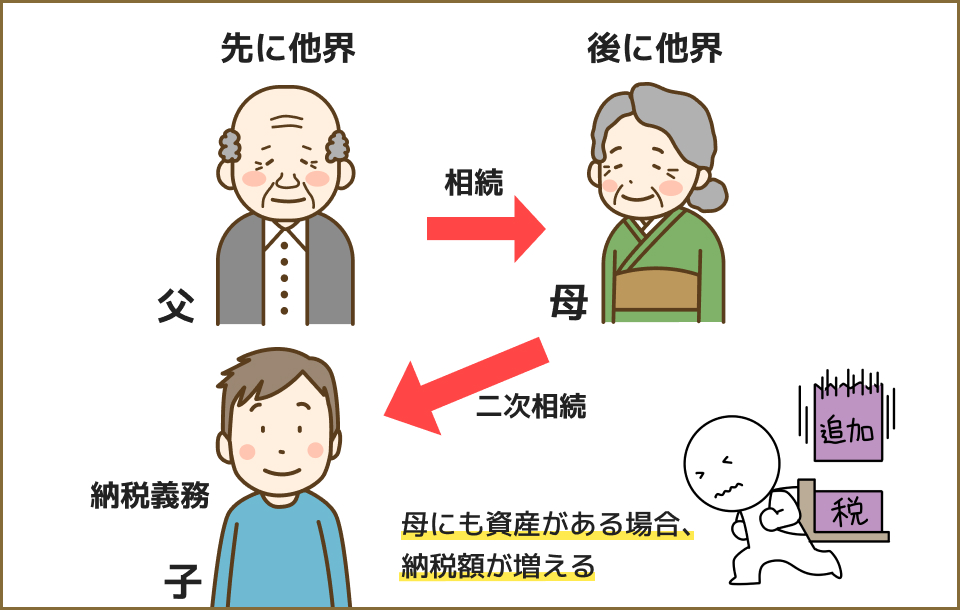

二次相続に注意

たとえば父が先に他界し、その後に母が他界することを、二次相続といいます。

父が多額のご資産をお持ちでも、母が相続すれば大幅に減税を受けることができますが、

いずれ、母が他界したときは、子が納税義務を負うことになります。

税率は累進課税ですので、ご資産が多ければ多いほど、税率があがります。

税率は累進課税ですので、ご資産が多ければ多いほど、税率があがります。

父とは別に、母にもご資産がおありのときは、今ある母のご資産に、父のご資産が計上されることになりますため、

将来の二次相続が発生したときに、かかる税金が増える可能性がございます。

よくよく注意することが重要かとおもいます。

相続税がかかるのは全体の9.6%

国税庁の資料によると、およそ、10~11人に1人の割合(令和4年)になります。

すでに基礎控除額を超えるご資産をお持ちの方は、少しでもご資産を減らすように相続対策をされることで、相続される方の負担を軽減させることができます。

基礎控除額を下回る資産であれば、残されたご家族が、自由に相続し、分割されても、相続税はいっさいかかりません。

確定申告は不要

相続されたご資産は、相続税として課税されるため、確定申告は不要です。

確定申告は、その年の給与などの所得に対してかかる、所得税を納めるためにおこなう申告です。

基礎控除以下の資産のため、相続税の申告をしなかった場合でも、所得にはなりませんので、確定申告は不要になります。

相続した資産を売却したときは所得税がかかる

相続したご資産を売却し、利益を得たときは、その利益が所得とみなされますため、確定申告が必要になります。

相続した自宅を売却したり、株を売ったとき、自動車を売ったときなどに、

相続した自宅を売却したり、株を売ったとき、自動車を売ったときなどに、

亡くなられた方が買ったときよりも、高く売れたときに、その差額が利益となり、所得とみなされます。

たとえば父が1,000万円で買った自宅を相続した後、1,500万円で売却したときは、差額の500万円が利益となり、所得となりますため、確定申告が必要です。

父が1,000万円で買った自宅を500万円で売却したときは、利益とならないため、確定申告は不要になります。