住宅ローンの支払いを残したまま、契約者が亡くなられたとき、どのような手続きが必要になるのでしょうか。

このページでは、住宅ローンの相続手続きについて、詳しくご説明いたします。

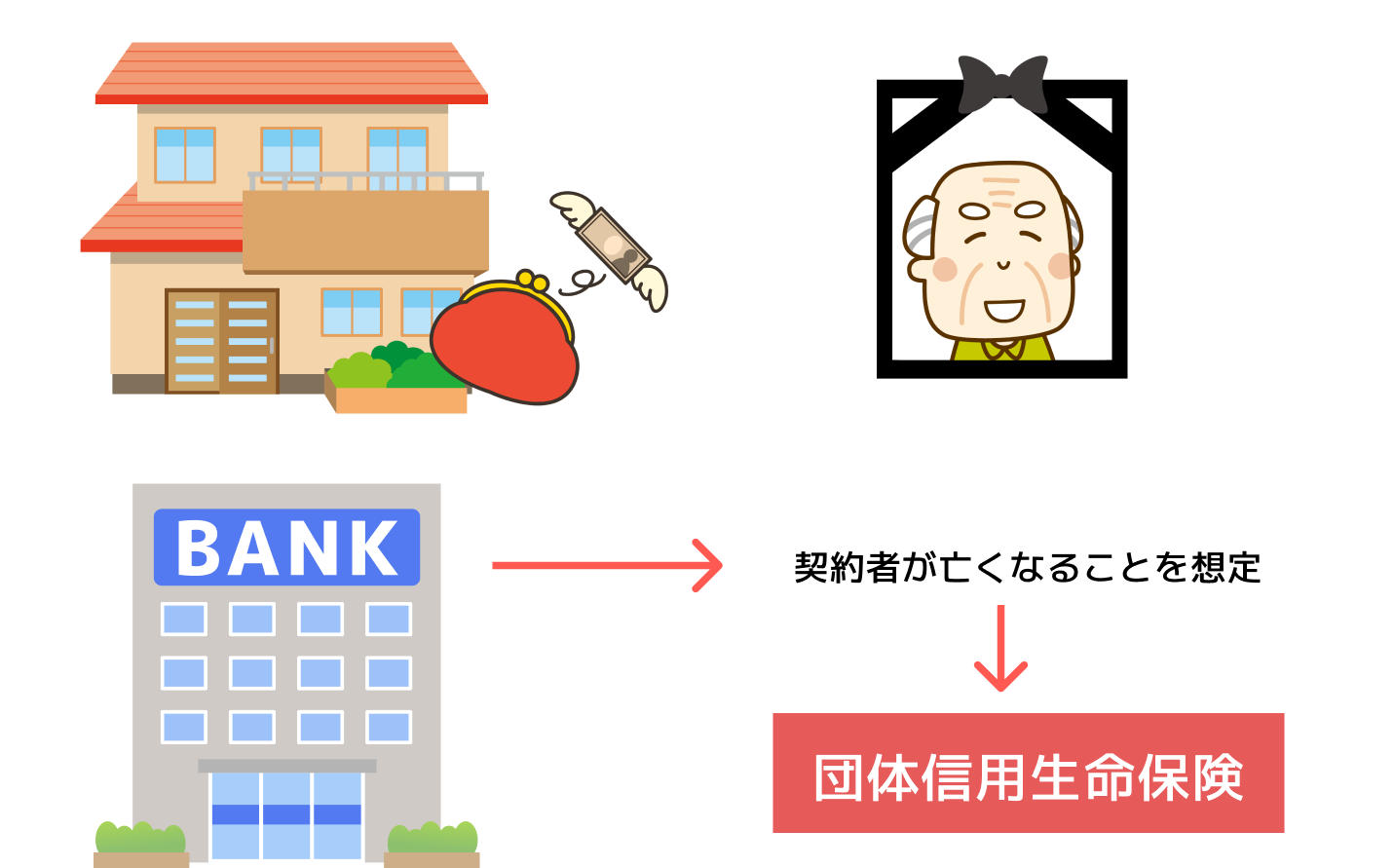

団体信用生命保険(団信)とは

マイホームを購入するときは、頭金を用意し、その残りの支払いについて、住宅ローンを組むことが一般的におこなわれています。

毎月の支払いに加え、ボーナス時の支払いや繰り上げ返済などをおこない、住宅ローンの残金がなくなるまで支払いを続けますが、

住宅ローンは20年、30年、などと、長期的に支払いを継続することが多いため、支払いの途中に契約者が亡くなってしまうことも想定されます。

そういった不測の事態に備えるために、住宅購入資金を貸し付けている金融機関(銀行等)は、契約者に生命保険に加入してもらう場合があります。

この生命保険を、団体信用生命保険(団信)といいます。

原則、債務は継承される

住宅ローン契約者が支払いを残したまま亡くなったとき、その残りの支払い債務は原則として相続人に継承(相続)されますが、

この団信に加入しておくことで、契約者が万一亡くなってしまったときは、団信から銀行等に住宅ローン残金に相当する金額が支払われることになるため、

相続人は、契約者の死亡以後の支払いをしなくてよいという制度です。

住宅ローンは全額支払いされたことになりますため、住宅は手元に残り、ローンだけがなくなります。

団信の手続き

住宅ローンを契約している銀行等に対し、契約者が死亡したことを伝えます。

その時点で、死亡した方の名義の預金口座はすべて凍結され、以後の入出金はできなくなりますため、正規の相続手続きを経て、預金口座を解約していきます。

その流れの中で、住宅ローンについても銀行等内部で同時に処理がなされますので、皆様はそちらの処理が終了するまで待機していれば大丈夫です。

払いすぎたローン返済金は返還されます

契約者死亡の連絡が遅くなったため、契約者死亡後にローンの支払がすでに引き落としされていたり、通知のタイミングによっては次回の口座引落が止められない、などのケースがございます。

こういったケースでも、団信の支払いは、契約者死亡時に遡りますため、払い過ぎになってしまったローン返済金は全額返金されることになりますのでご安心ください。

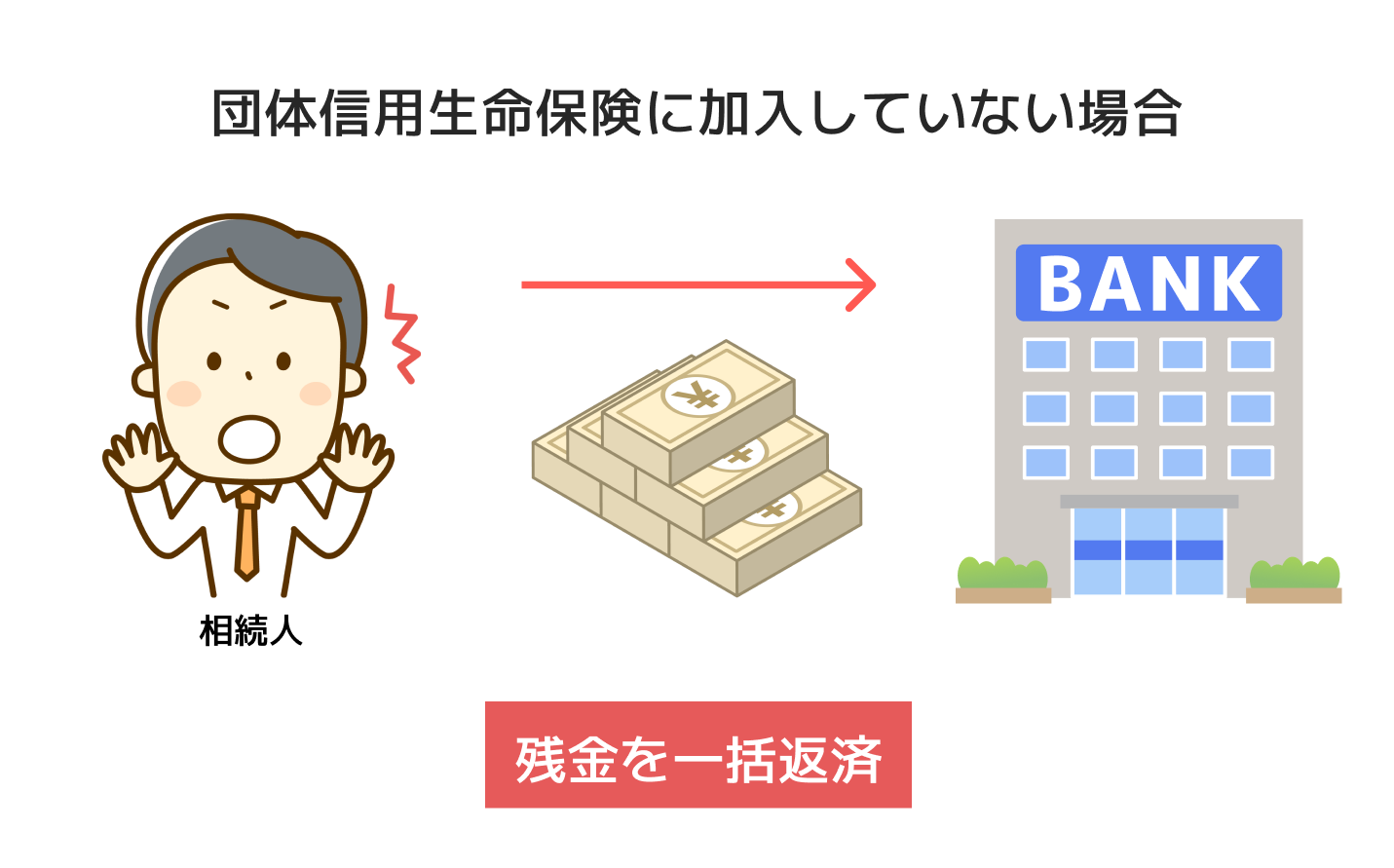

団信に加入していないとき

住宅ローンの支払いは残っているが、団信に加入していないケースです。

団信に加入していないケースとしては、

当初から加入していなかった

当初は加入していたが途中で解約した

当初は加入していたが団信保険料の支払いをしなかったため、継続されず、解約されてしまった

などが考えられれます。

銀行等に契約者死亡の連絡をする時に、団信加入の有無も確認します。

住宅ローン残金の支払いは、原則として一括払い

契約者死亡時に、団信が加入されていない、もしくは無効になっているときは、相続人は、残りの残金について支払いをしなくてはなりません。

原則として一括返済になることに注意が必要です。

契約者死亡の時点で、住宅ローンの残りの金額が確定し、相続人は、その債務を相続することになりますが、

この支払いについて、相続人がこれまで通り、契約者が支払っていた金額を毎月支払っていくのではなく、原則として一括返済になります。

一度に支払いができるほど現金がないときは、相続人が、新たな契約者として、いちから銀行等で住宅ローンを契約することが必要になります。

新たに住宅ローンを契約する

故人の住宅ローン残金を一括で支払いができないときは、相続人が、新たに住宅ローンを契約しなくてはなりません。

当然に、新たな契約者となる相続人に、定期的な収入はあるのかなど、今後の支払いができるかの審査もあります。

普通に住宅を購入するときと似たような取り扱いになります。

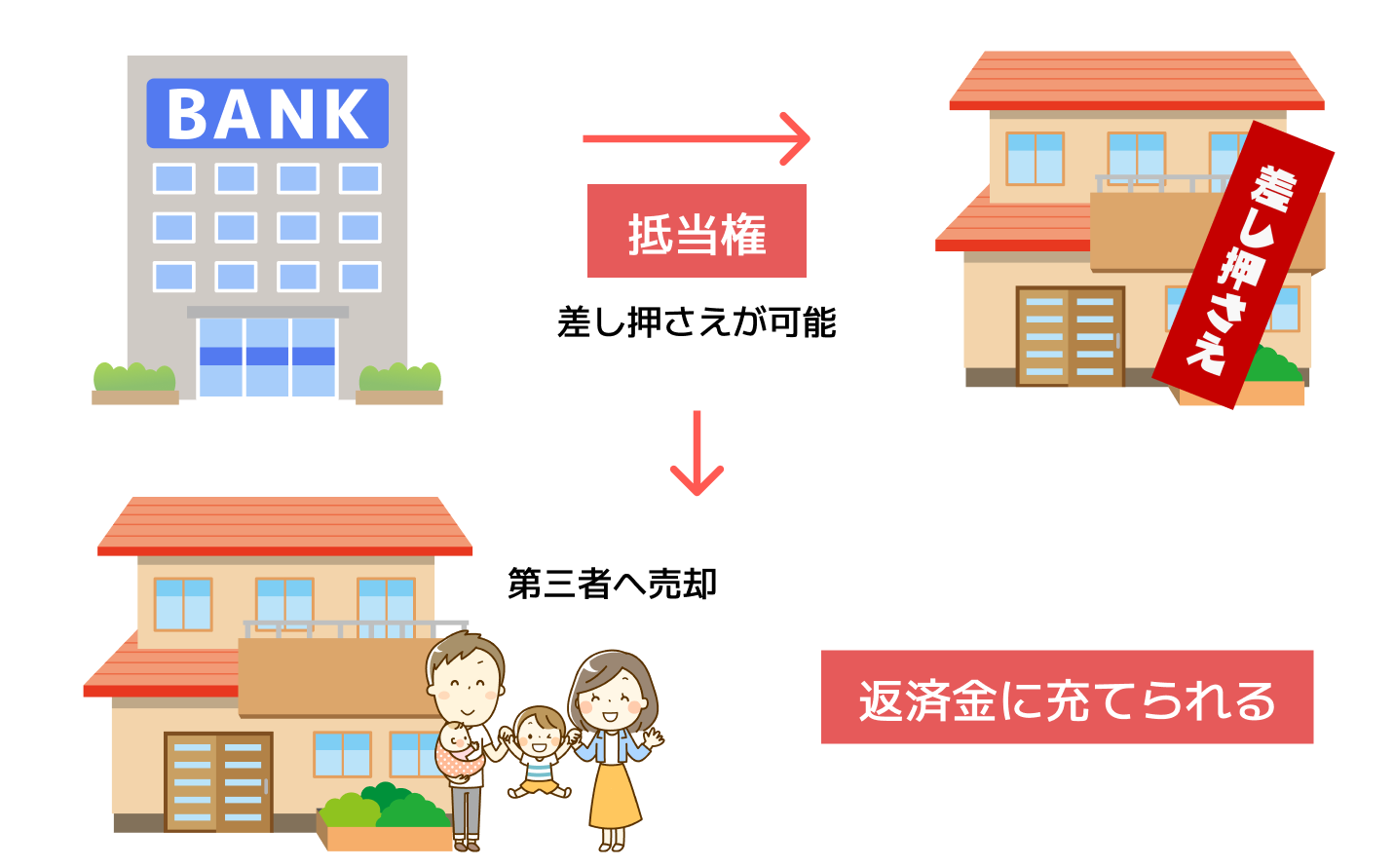

住宅ローンの一括返済が支払えない

そして、相続人が新たな住宅ローンが組めない

というときは、非常に残念ですが、マイホーム等は銀行等によって差し押さえの対象になり、場合によっては競売などになってしまうケースもございます。

抵当権の抹消手続き

無事に団信が適用されるか、または住宅ローンを一括返済したあとは、不動産に設定されている抵当権を抹消する手続きを、別途、ご自身でおこなう必要がございます。

抵当権とは

住宅ローンなどを契約して、住宅購入資金を銀行等から借り入れしたとき、銀行等は、対象となる不動産をその担保にします。

「担保にしているあかし」として、設定されるのが「抵当権」です。

抵当権の実行とは

住宅ローンの返済が滞ったとき、銀行等がこのままでは今後の支払いも無理だろうと判断したとき、あらかじめ設定しておいた「抵当権」にもとづいて、

対象不動産を差し押さえることができるようになります。

差し押さえられた不動産は、競売などによって第三者へ売却され、その売却代金が、住宅ローン残債務の返済金に支払われる、という仕組みです。

少し法律的なお話をしますと、抵当権がなくても、銀行等は、住宅ローンを貸し付けていることを原因として、住宅ローン契約者もしくはその相続人に返済を要求できますが、

住宅ローンが滞る方は、住宅ローン以外にも借り入れなどがあるケースがございますため、抵当権を設定しておくことで、他の債権者よりも優先的に、対象不動産から返済を受けることができるようになります。

このため、住宅ローン等を貸し付ける銀行等は、資金の貸付と同時に、対象不動産に抵当権を設定することが一般的となっています。

法務局で、抵当権の登記がおこなわれ、その内容は、対象不動産の登記簿に記載されることになります。

抵当権の抹消

上記の通り、抵当権とは、お金を貸していることに対する担保としての設定ですので、団信の適用もしくは一括返済により、住宅ローンを全額支払ったあとは、抵当権が無効になります。

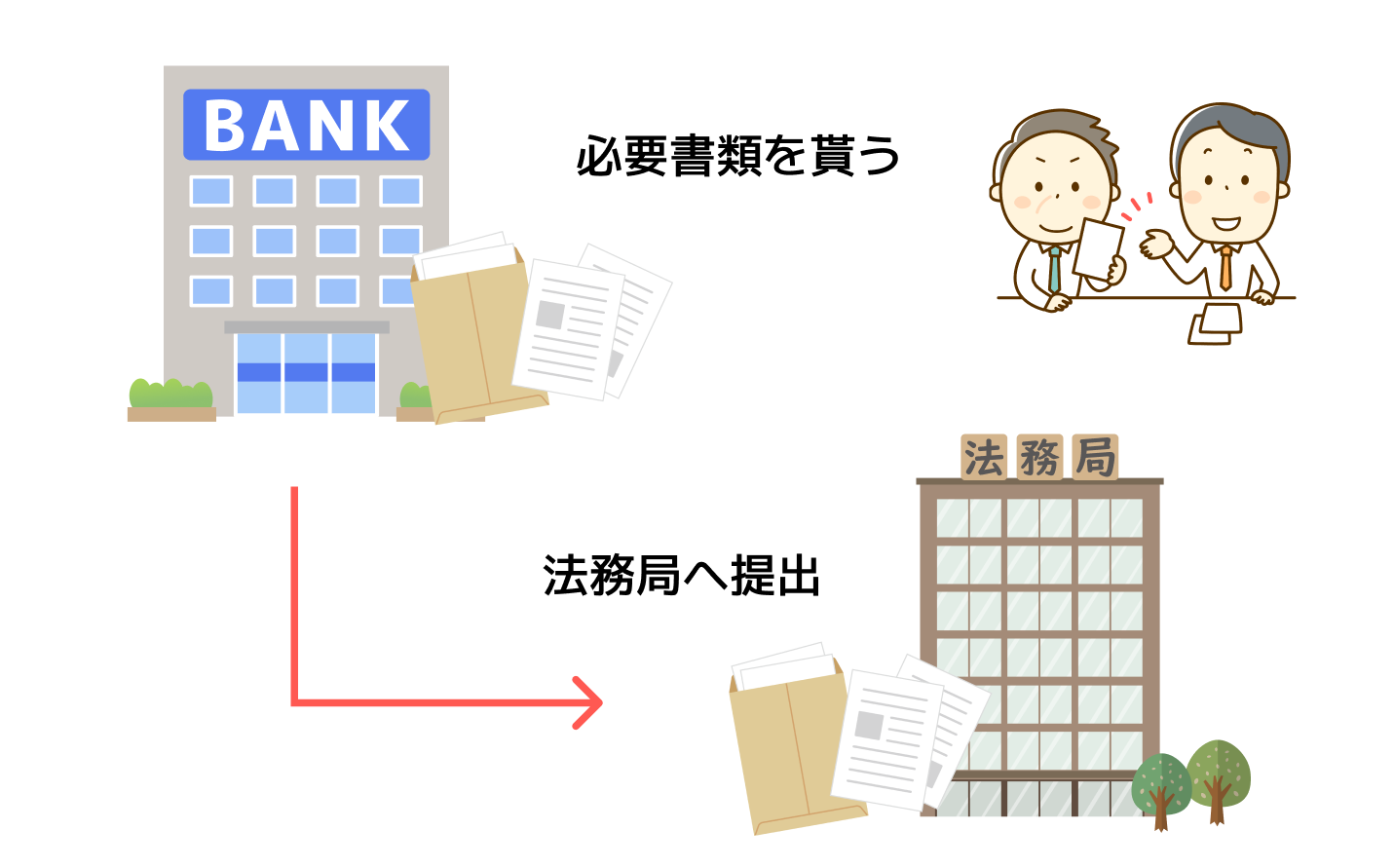

抵当権は、法務局の登記簿に、その内容が記載されていますが、住宅ローンの返済を受けた銀行等は、記載の削除をおこなってくれません。

抵当権の記載を削除するために必要となる書類を、銀行等が相続人に発行しますため、相続人は、自分で、その書類を使って、抵当権を抹消する必要がございます。

住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)

末梢の手続きについて法務局で教えてもらうこともできますが、司法書士さんに依頼されることが一般的となっています。

まとめ

住宅ローン契約者がローンの残債を残したまま亡くなられたときは、

団信の有無を確認し、

団信がないときは今後の支払いについて計画し、

無事にローンが無くなったときは抵当権の末梢の手続きをおこなう必要がございます。