執筆者 行政書士 阿部 勉

(※下記コラムは、平成26年12月31日までの税率です)

贈与税の税率は高額です。贈与の額が1,000万円を超えると、最高税率の50%、しかも控除は基礎控除の110万円と、税額控除の225万円しかありません。

一方、相続税は、相続財産の額が3億円を超えると、最高税率の50%となり、基礎控除は6,000万円~(相続人の数で変わります)、税額控除も4,700万円、ケタが違います。

<贈与税の税率>

|

基礎控除後の課税価格

|

税 率

|

控除額

|

|---|---|---|

|

200万円以下

|

10%

|

–

|

|

300万円以下

|

15%

|

10万円

|

|

400万円以下

|

20%

|

25万円

|

|

600万円以下

|

30%

|

65万円

|

|

1,000万円以下

|

40%

|

125万円

|

|

1,000万円超

|

50%

|

225万円

|

<相続税の税率>

|

課税標準

|

税 率

|

控除額

|

|---|---|---|

|

1,000万円以下

|

10%

|

–

|

|

3,000万円以下

|

15%

|

50万円

|

|

5,000万円以下

|

20%

|

200万円

|

|

1億円以下

|

30%

|

700万円

|

|

3億円以下

|

40%

|

1,700万円

|

|

3億円超

|

50%

|

4,700万円

|

ここには、お国の政策が反映しています。

お国は国民から税金を徴収してはじめて財政が成り立ちますので、国民のお金の動きをなるべく把握しておきたいのです。不動産を登記したり、車を登録したりすると、財産の流れが一目瞭然なので、こちらから税務署へ届けなくても勝手に納税通知が送られてきます。無視すると督促状まできます。

相続も、被相続人の死亡が役所へ届けられ、死亡の日時点で遺産額が確定されますので、税務署も把握がしやすい。

しかし、贈与は、個人間でなされるので、届出がない限り税務署は把握が出来ないのです。

不動産や自動車は登記登録がされればわかりますが、現金や動産類は贈与されてもまったくというほどわかりません。

そこで国は贈与に税金がかかるようにして、しかも税率を高額にしています。贈与したらソンですよ、と訴えて、相続開始前に税務署の知らないところで国民の財産が動くのを阻止しようとしているのです。

そう考えると贈与税が高いのも仕方がないかな・・・と少しは納得がいきませんか?

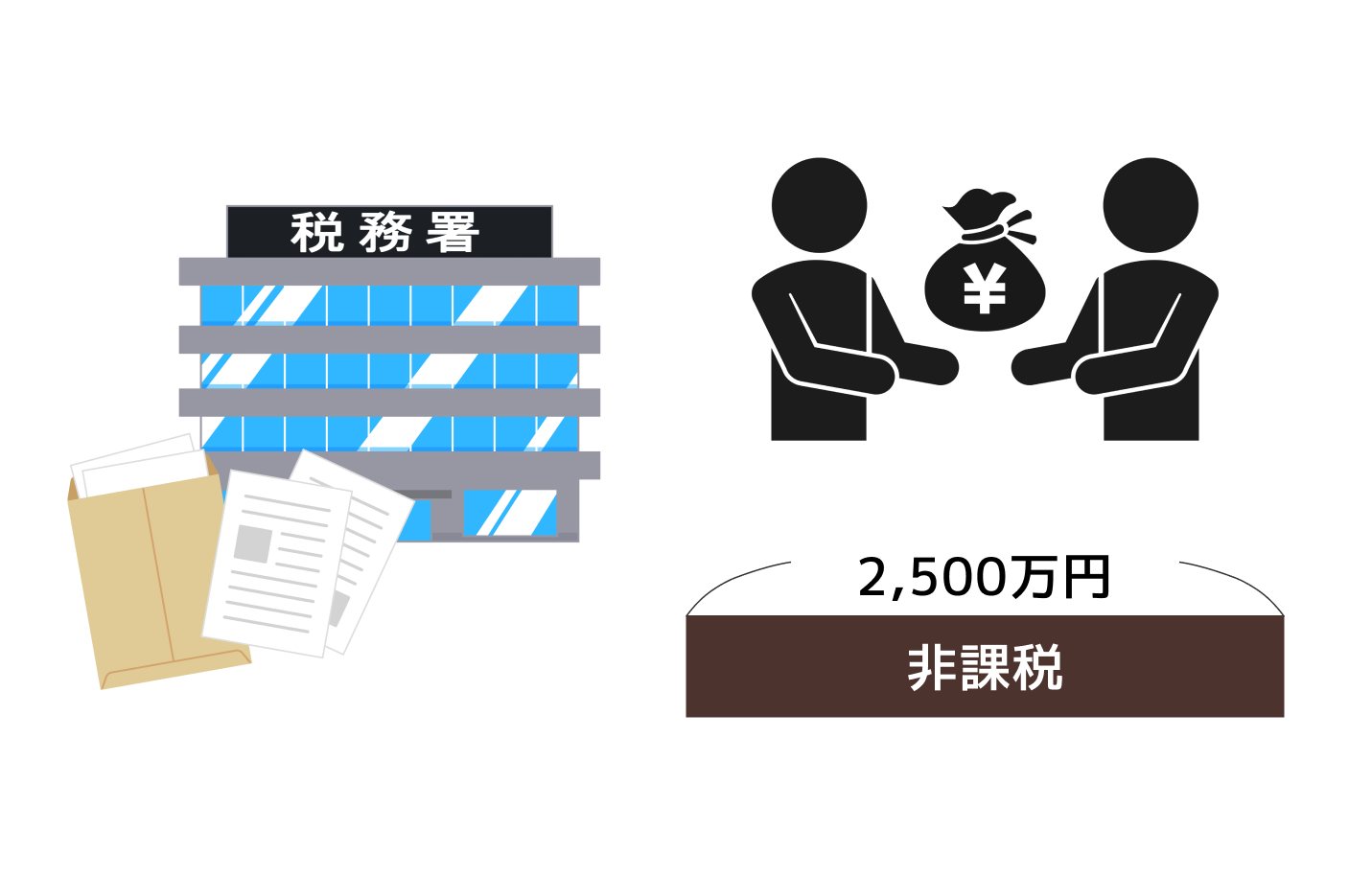

ただし最近は、贈与税が高額なために国民の資産が流動しないことが、景気の減退に影響を与えるということがいわれてきまして、制限付きではあるものの、親が生前に子に資産を移すことを推奨してきています。

相続時清算課税制度を利用すれば、贈与しても2,500万円(または3,500万円)までが実質非課税です。(相続税の課税世帯は除きます。)

税金から逃れることは出来ませんので、お国の政策をうまく利用するのが得策とおもいます。