これまで、不動産は財産でした。

土地は値上がりするもの、誰しもが権利を守るために、相続があればすぐに登記をおこないました。

しかし、今では、

- 不動産を相続しても売れない

- 固定資産税、管理維持費など、費用ばかりかかる

- 相続登記するにも費用がかかる

- 不動産は相続したくない

いらない土地が放置され、所有者不明となったり、

年数が経過したために相続人が多数となり、事実上登記ができない土地が増加しました。

▼こちらのページは、動画でもご覧いただけます。

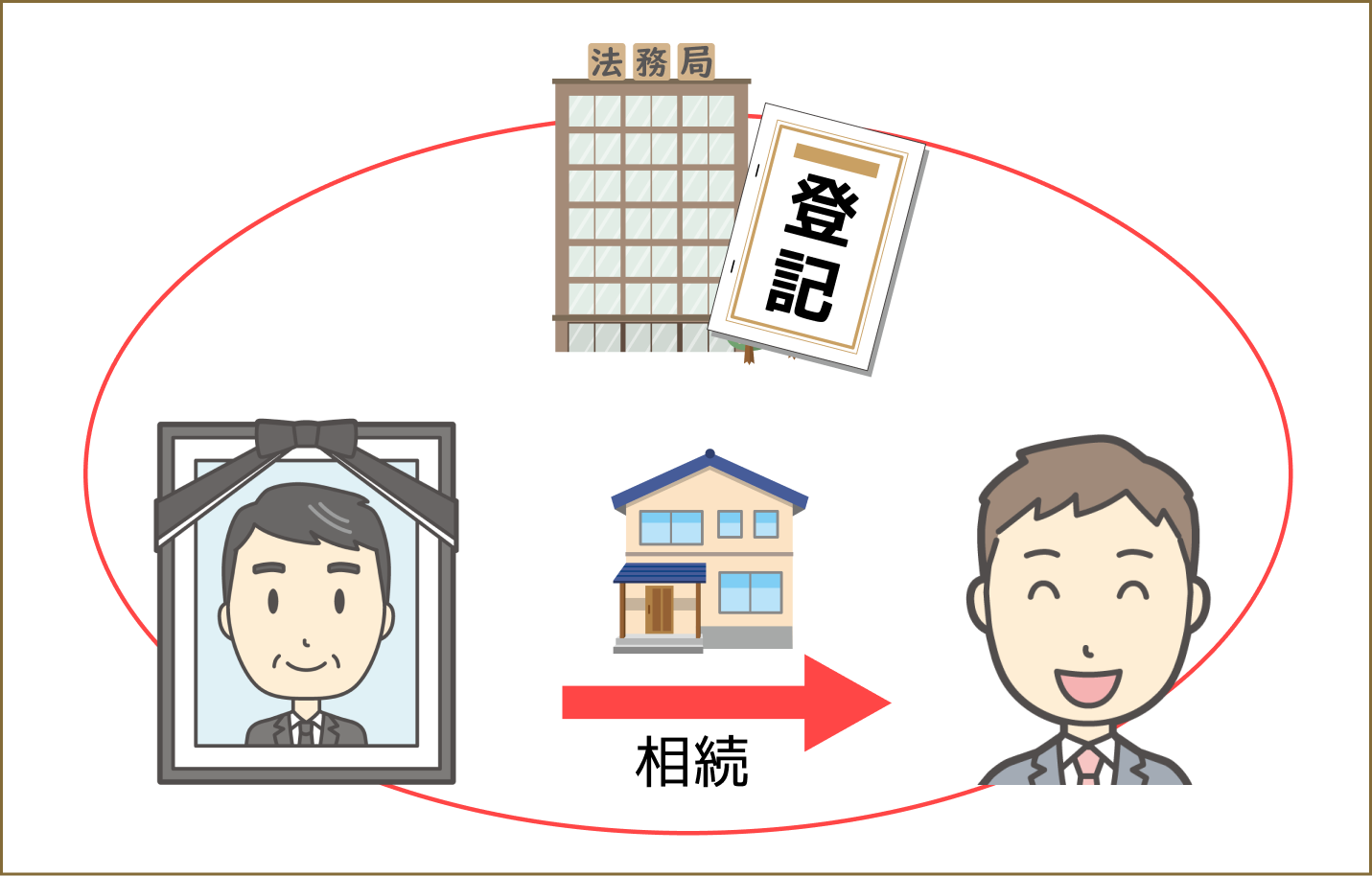

相続登記とは

相続登記は、相続により不動産の所有権が被相続人(亡くなった方)から相続人へ移転する際、その内容を不動産登記簿に記録する手続きのことです。不動産の所有権を正確に反映させるための法的手続きであり、法務局で行います。

相続登記はなぜ必要?

相続登記はなぜ必要なのでしょうか。

相続登記が必要な理由をまとめてみました。

- 不動産の所有権を明確にする

- 相続手続きの一環

- 第三者に対する権利主張

相続人が複数いる場合や、不動産を売却する場合には、登記をして所有者を明確にすることが重要になってきます。

登記をしないと、名義が被相続人のままになり、トラブルや売却の制限を受ける可能性があります。

登記簿上の所有者が相続人でない場合、権利関係が不明確となり、不動産の処分や活用などが制限される場合があります。

相続登記をしない場合

相続登記をしない場合、様々なリスクがあります。

- 1.法的リスク

- 2.経済的リスク

被相続人の名義のままだと、第三者に対する権利主張が困難になりますし、相続登記を行わないまま相続人が亡くなると、さらに複雑な相続問題が発生する可能性があります。

また、売却や賃貸契約を考える際には、所有者が不明確だと取引が進まないこともあります。

使わない不動産でも、継続的な税金負担は避けられませんし、登記の有無に関わらず、相続した不動産の管理責任は相続人にあります。

例えば、放置された空き家が老朽化して第三者に損害を与えた場合、相続人が賠償責任を負う可能性があります。

上記のことから、相続登記は大事な手続きとなります。

相続登記の義務化

2021年の民法改正により、令和6年(2024年)4月1日から、相続登記が義務化されました。

所有者不明土地問題解決のため、これまでは権利であった相続登記が、義務になりました。

参照:所有者不明土地の解消に向けた民事基本法制の見直し(法務省ホームページ)

- 相続開始があったとき、または相続開始を知ったとき

- 故人が不動産を所有していたことを知ったとき

から、3年以内に相続登記をしなくてはなりません。

上記は、遺言書などによる遺贈にも適用されます。

登記義務化の背景

- 1.所有者不明土地問題

- 2.社会的・経済的損失

高齢化社会により、土地を引き継ぐ必要性が減少していることで、所有者が不明確な土地が増加しています。

また、過去の相続で登記が行われなかったり、なかなか相続が進まず、不動産登記簿に所有者情報が未反映のまま放置された土地が増えています。

ちなみに、所有者不明土地は、2021年時点で全国に約410万ha(ヘクタール)、およそ九州の面積に匹敵すると推定されています。

道路建設や防災インフラ整備などの公共事業で、土地の権利者を特定するのに多大な時間とコストがかかります。

また、土地の適切な利用が妨げられ、地域の活性化が阻害され、年間約1800億円の経済的損失が発生しているとされています。

増加する所有者不明土地問題や、公共事業や土地活用が滞り、経済的損失が生じているのも事実です。

これらを解消するために相続登記の義務化が導入されました。

この制度は、不動産登記をしていないことにより発生する社会的・経済的な問題を解決し、土地の適切な利用を促進することを目的としています。

相続登記が義務化されました(令和6年4月1日制度開始)~なくそう 所有者不明土地 !~

相続登記の手続き

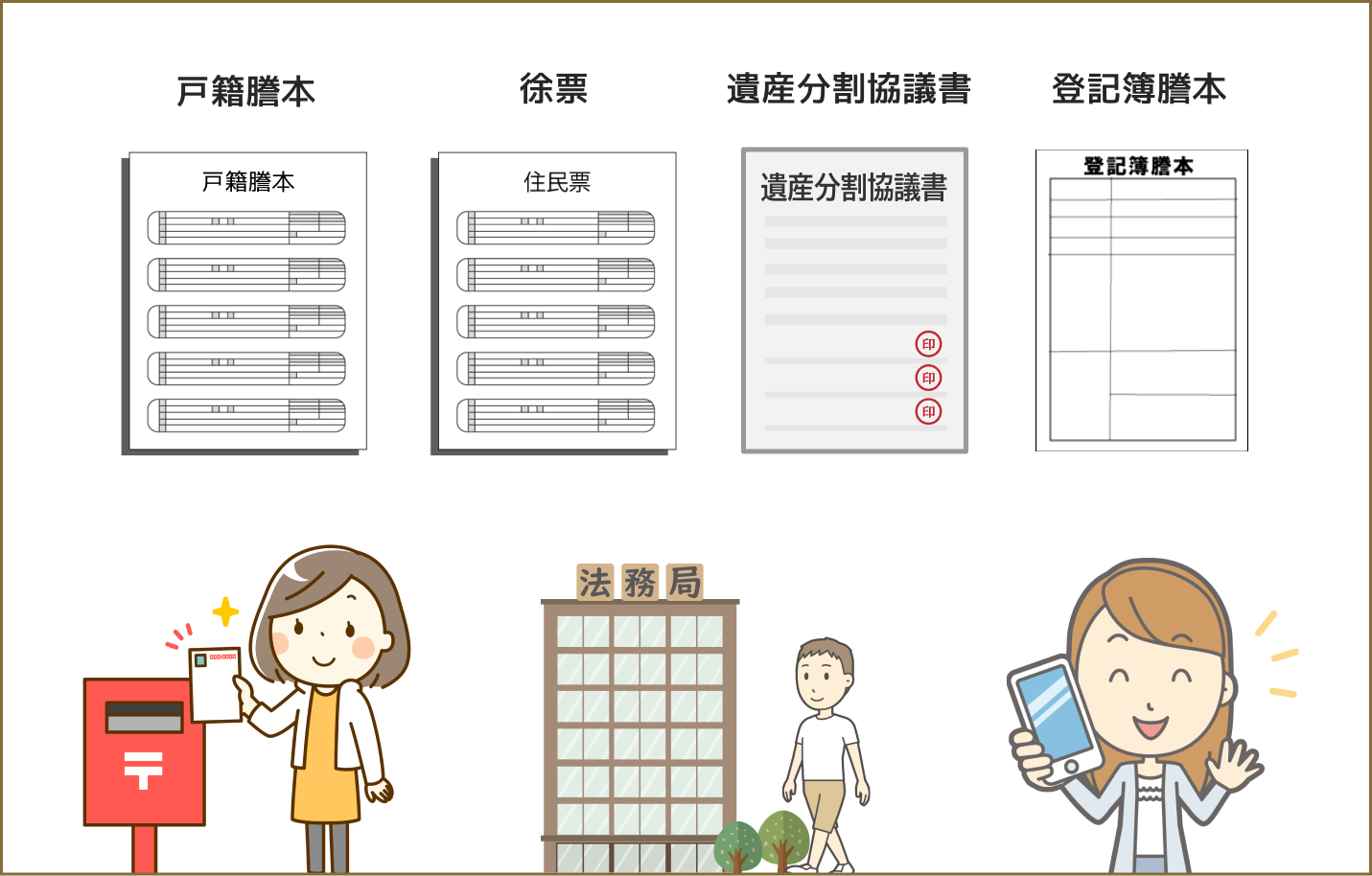

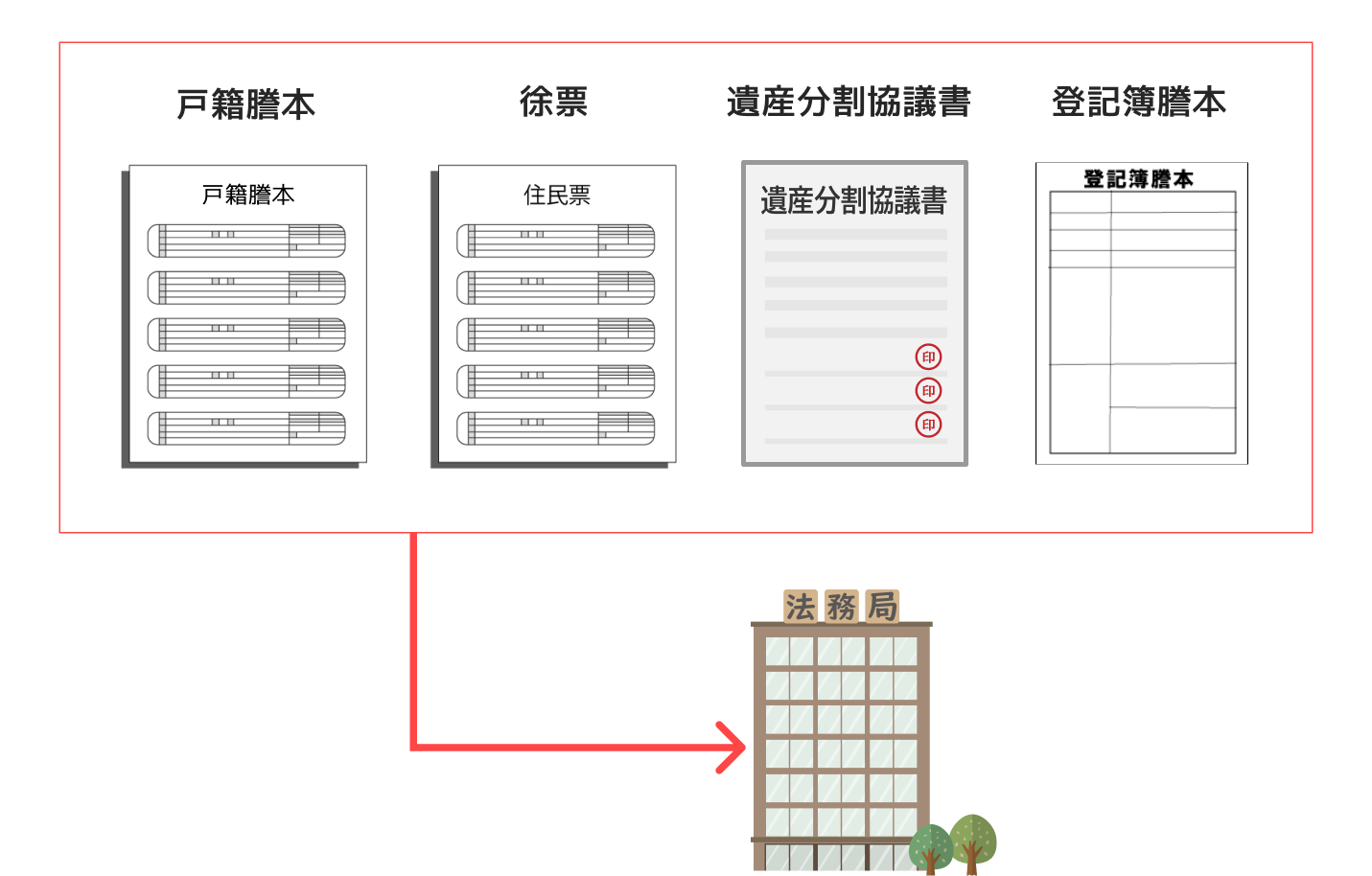

1.必要書類の準備

| 被相続人に関する書類 | ・被相続人の戸籍謄本 ・被相続人の住民票の除票または戸籍の附票 |

|---|---|

| 相続人に関する書類 | ・相続人全員の戸籍謄本 ・相続人全員の住民票 |

| 相続関係を証明する書類 | ・遺産分割協議書(相続人全員の署名・実印が必要) ・遺言書 |

| 不動産に関する書類 | ・不動産の登記事項証明書(登記簿謄本) ・固定資産税評価証明書(登記申請時の登録免許税の算定に使用) |

2.相続登記を申請

登記申請書を記入し、対象不動産の所在地を管轄する法務局に相続登記を申請を行います。

提出方法は、窓口持参、郵送、またはオンライン申請が可能です。

対象者

不動産を相続、または遺贈によって取得した相続人が対象となります。

売買や贈与による所有権移転は対象外となります。

また、相続人全員が相続放棄した場合も登記義務は発生しません。

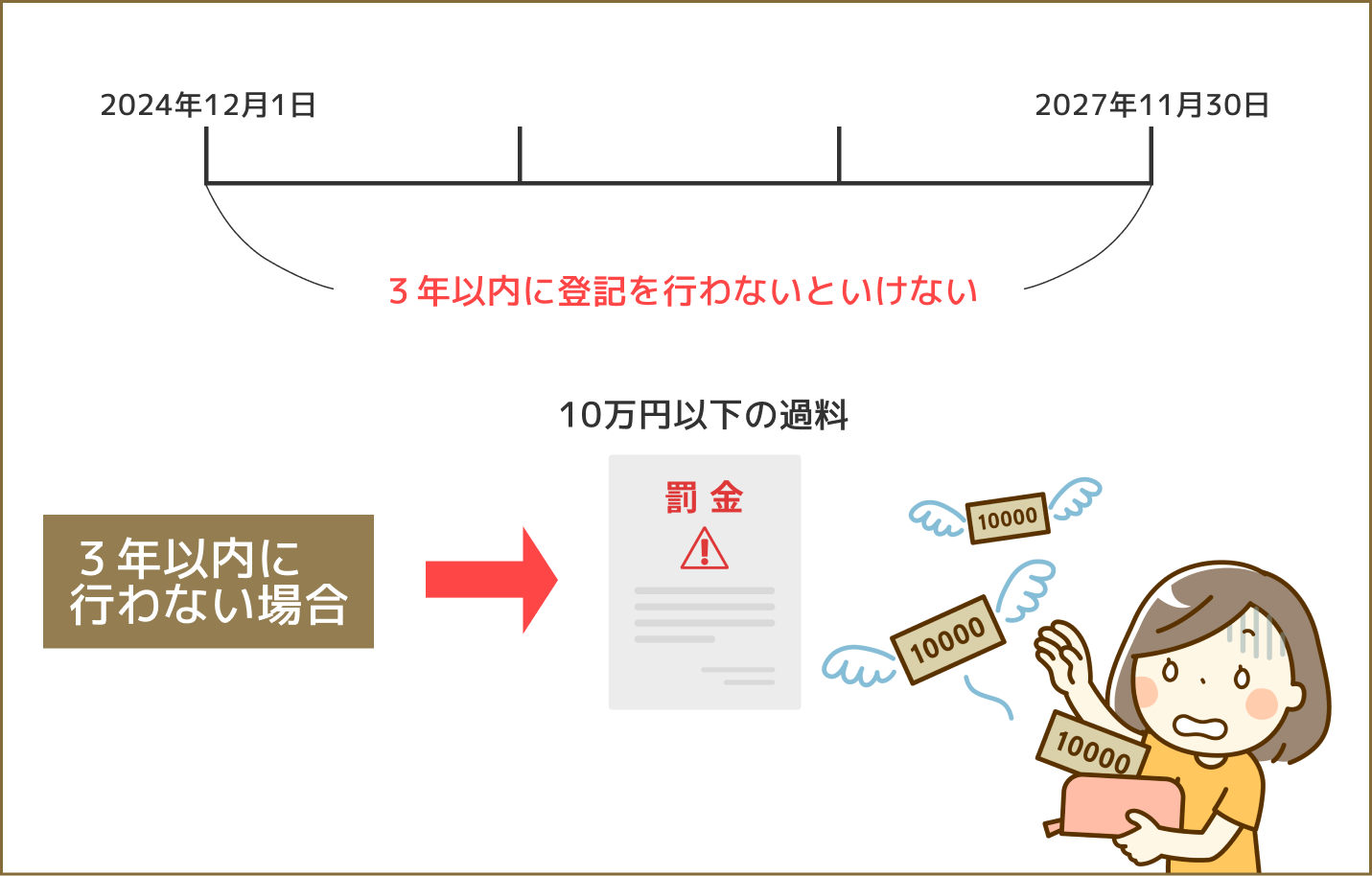

相続登記の期限・過料

上記にも記載の通り、相続登記の義務化により、相続人は一定の期限内に相続登記を行わなければなりません。

詳しくは、被相続人が亡くなった日から、3年以内に登記を行う必要があります。

相続登記の期限は2027年11月30日までとなります。

期限を過ぎると最大10万円の過料が科せられますので、注意が必要です。

正当な理由なく、申請義務を怠ったときは、10万円以下の過料が適用されます。

過料を回避するには、登記を早期に行い、期限内の手続きを確実に進めることが重要です。

ただし、例外もありますので次で詳しく解説します。

相続登記期限の例外

遺産分割協議がまとまらない、不明な相続人がいる、相続登記ができないときはどうすればいいのか。

不動産を相続するものを特定できないときは、“とりあえずの相続登記” を3年以内にしなくてはなりません。

その後、正式に不動産を相続するものが確定したら、改めて “正式な相続登記“ をおこないます。

法定相続分での共有登記

遺産分割協議が終わっていない場合、相続人間で不動産の分割方法について合意が得られない場合、遺産分割協議が完了するまでの間、相続人全員が共同で所有する形で「共有者」として相続登記を行うことが可能です。

これを共有登記と言い、各相続人の法定相続分に応じ、共有登記をおこないます。

たとえば母、兄、弟の3人が相続人となるときは、母1/2、兄1/4、弟1/4 で相続による共有登記を”とりあえず”行い、後日、遺産分割協議が成立したら、改めて“正式な相続登記”を行います。

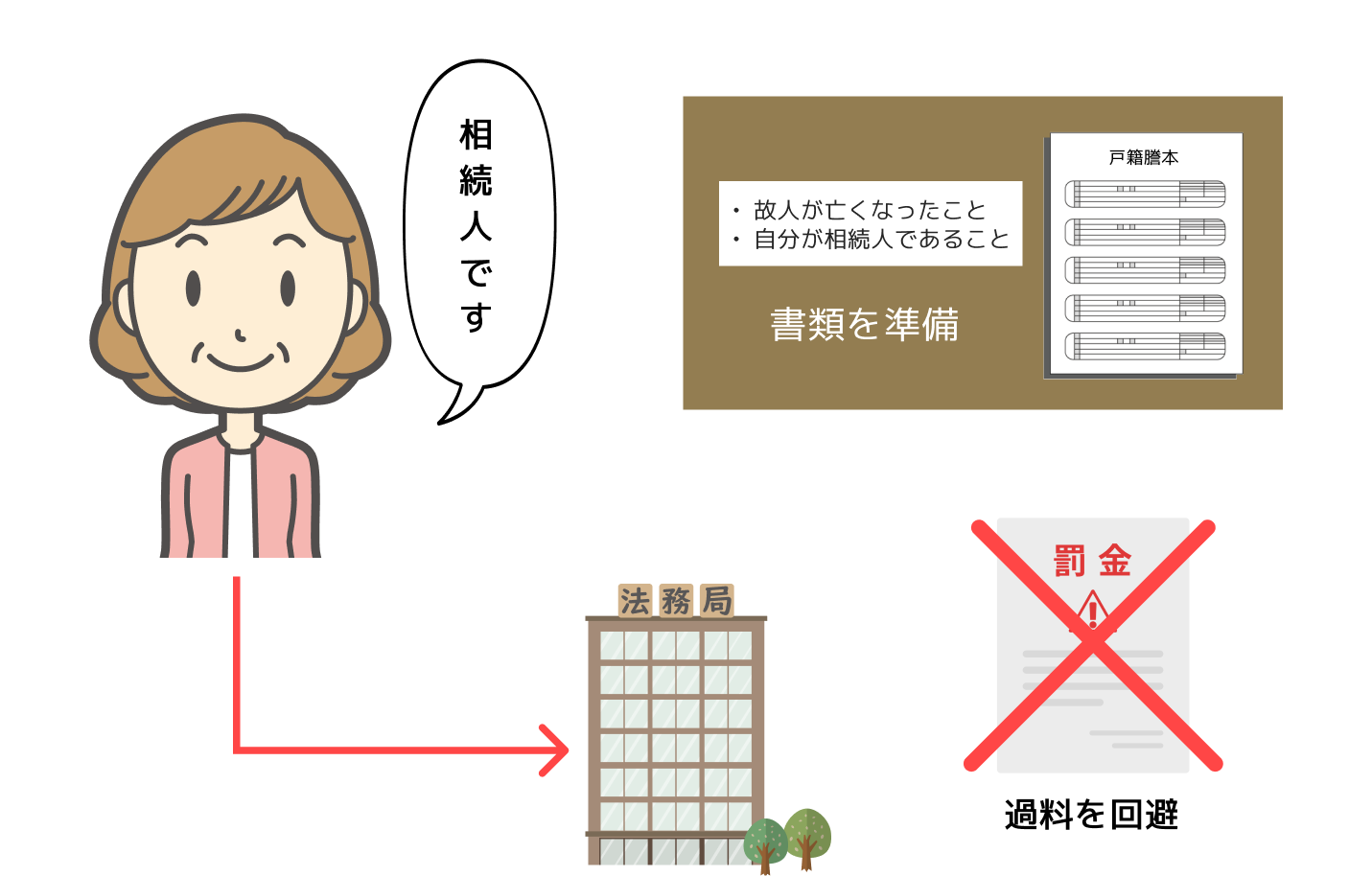

相続人申告登記

とりあえずであっても、相続人全員を登記するのは大変なときがあります。

しかし、3年を経過してしまうと、過料が科せられます。

罰則を避けるために、自分だけでも義務を履行したいというときは、

法務局に対し、自分が相続人の一人であることを申し出れば、義務が免除されます。

- 故人が亡くなったこと

- 自分が相続人であること

これらが分かる範囲の戸籍謄本を準備して、法務局に申請すれば、申請者は相続登記義務を履行したことになります。

相続人申告登記は、相続登記義務化に対応するための簡易的な手続きであり、法定相続分に基づいた暫定的な登記を行います。遺産分割協議が整わない場合であっても、期限内に手続きを済ませることで過料を回避し、法的義務を果たすことが可能になります。

ただし、最終的な遺産分割内容を反映するには改めて変更登記が必要となりますので、注意しましょう。

過去の相続にも適用

令和9年(2027年)3月31日までに登記を!

今回の改正は、改正後に発生する遺産相続だけではなく、過去の相続にも適用されます。

- 今すでに発生している相続、

- 改正日前に発生する相続、

にも適用されます。

この場合は、法律施行から3年以内の相続登記申告が必要になります。

- 令和6年(2024年)4月1日以降の相続発生、または知ったときから3年以内

- 令和9年(2027年)3月31日

いずれか遅い日が、相続登記の期限となります。

過去の相続登記手続き

過去の相続登記手続きであっても基本的には同じです。

必要書類を準備し、登記申請を行いましょう。

| 被相続人に関する書類 | ・被相続人の戸籍謄本 ・被相続人の住民票の除票または戸籍の附票 |

|---|---|

| 相続人に関する書類 | ・相続人全員の戸籍謄本 ・相続人全員の住民票 |

| 相続関係を証明する書類 | ・遺産分割協議書(相続人全員の署名・実印が必要) ・遺言書 |

| 不動産に関する書類 | ・不動産の登記事項証明書(登記簿謄本) ・固定資産税評価証明書(登記申請時の登録免許税の算定に使用) |

相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)

まとめ

相続登記は、不動産の所有権を明確にし、相続人間のトラブルを防ぐために非常に重要な手続きです。

2024年4月1日からの義務化により、3年以内に登記を行うことが法的に求められます。

また、過去の相続にも適用されるため、早急な対応が必要です。

また、簡易手続きを活用することで、過料を回避しつつ、法的義務を果たすことが可能です。

不動産の相続は複雑なケースが多いため、専門家のアドバイスを受けながら確実に手続きを進めることが重要です。

NEXT 相続土地の国庫帰属制度について

【常時100件以上のご依頼案件を受任・進行中】