執筆者 行政書士 阿部 勉

相続まで待てない、または今すぐ資産が必要だといったときに、生前贈与がなされます。

しかし、相続人が複数人いる場合、生前贈与を受けた資産は、特別受益として相続財産に組み込まれることになり、これを生前贈与の持ち戻しといいます。

生前贈与を受けない相続人には平等ですが、生前贈与を受けた相続人にとっては、せっかくもらったのになぜ返さなければいけないの?と不平等に感じてしまいます。

先に贈与されても相続のときに分割請求されるなら、生前贈与をおこなう意味がないように感じますが、次のとおり規定があります。

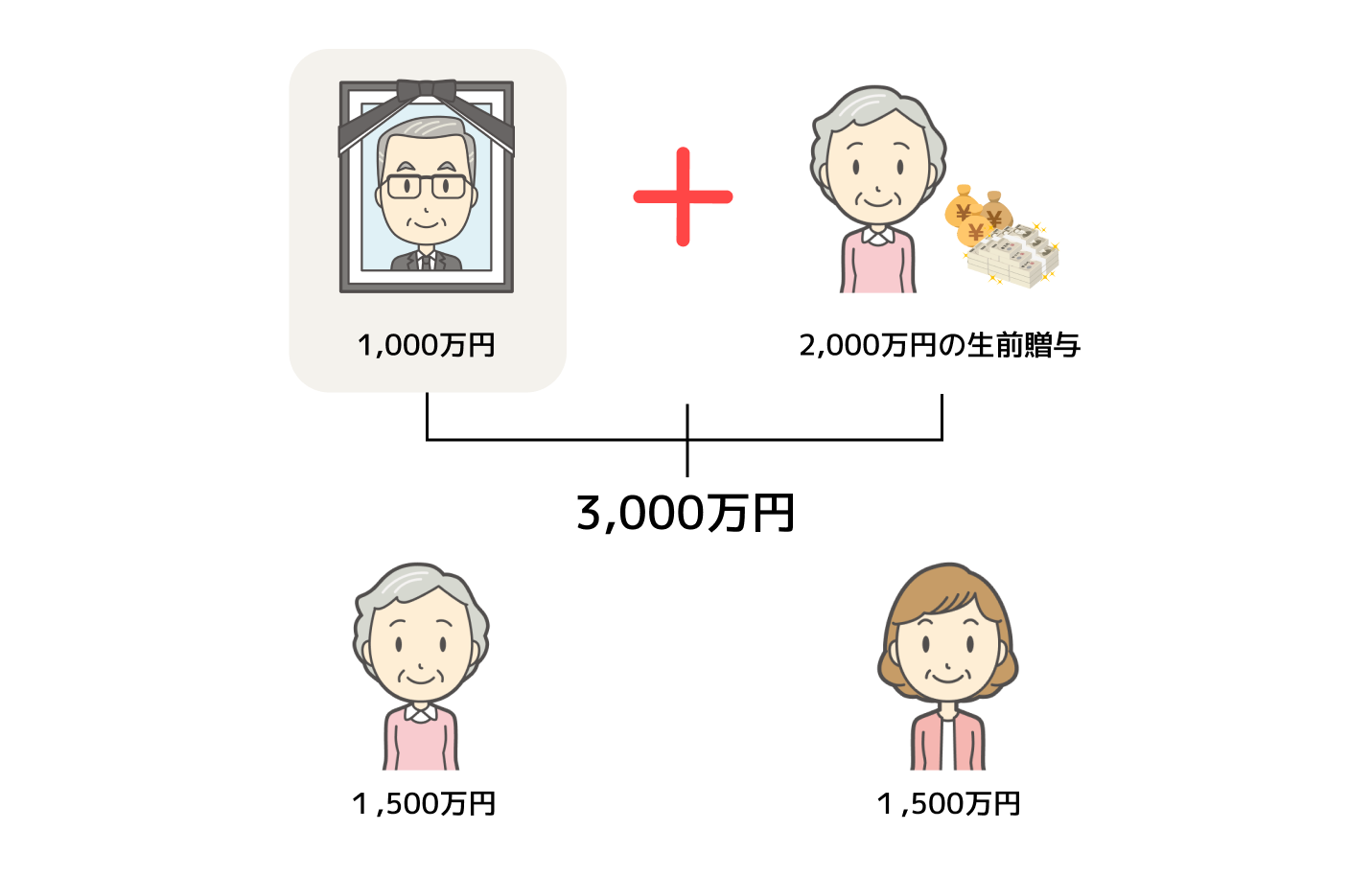

民法903条の特別受益の規定により、故人の生前または死後に受けた贈与は、実際の相続財産に加算されます。たとえば死亡時に1,000万円しかなくても、相続人の1人が2,000万円の生前贈与を受けていたら、相続財産は3,000万円として計算されます。(みなし相続財産)

仮に相続人が2人だとすると、1人、1,500万円ずつ相続することになります。

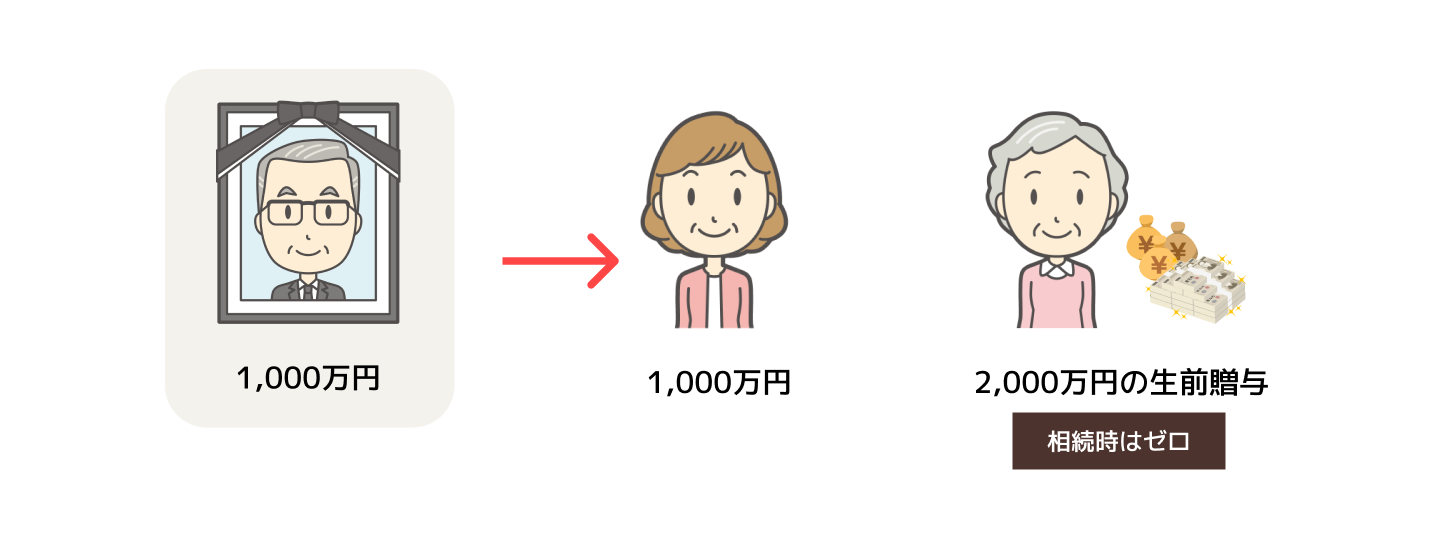

ただし、ここで注意するのは、そんなこといったって現実には1,000万円しかない、ということです。

つまり、持ち戻し(みなし相続財産)とは、あくまで理論上の数字であって、実際に相続される金額とは異なります。

どういうことかといいますと、先の例で、生前贈与を受けていない相続人は、理論上は1,500万円を相続できるはずですが、現実には1,000万円しかないので、1,000万円しかもらえないということになります。足りない500万円を、生前贈与を受けた相続人に対して支払ってもらうような請求はできません。(民903条2項)

逆に、生前贈与を受けた相続人は、先に自分の相続分以上の金額をもらってしまっていますので、相続時にはまったく相続財産がないことになりますが、

結局は、生前贈与を受けるとトクをするということになります。

(ただし贈与税に注意。相続時精算課税制度を利用する方法もあります。)

また、持ち戻しの免除という制度もあります。(民903条3項)

故人が贈与(生前贈与、遺贈)した金額に対して、相続のときに持ち戻さなくてよい、という意思表示があると、生前贈与の持ち戻しがされません。

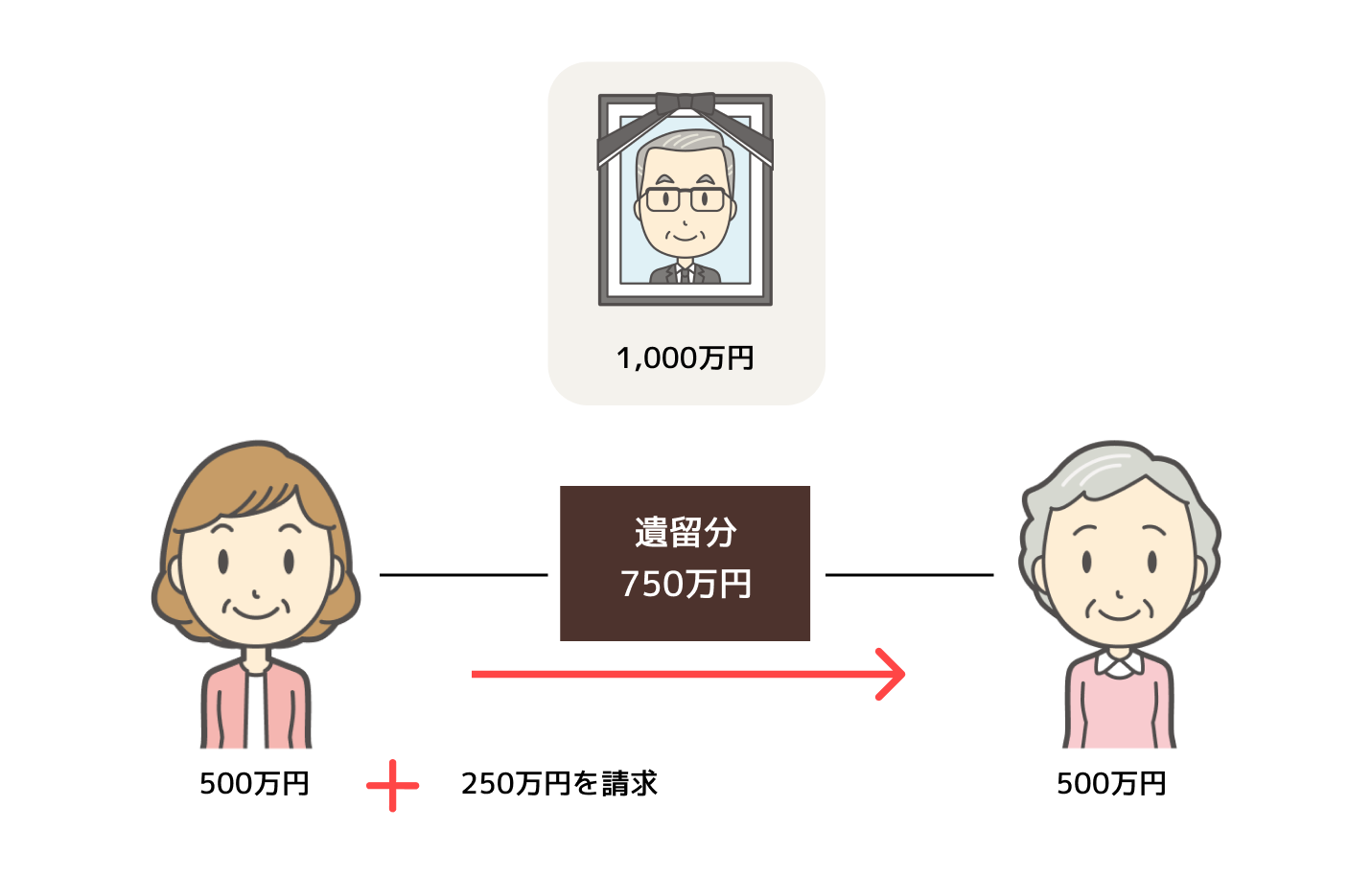

先の例では、現実に残っている1,000万円を、1人 500万円ずつ相続することになりますので、2,000万円の生前贈与を受けている相続人は、トータル2,500万円をもらうことになり、一方は500万円しかもらえない結果となります。

ただしここで問題になるのが遺留分です。

相続人が相続する権利は、法律で厚く保護されており、この場合は法定相続分の半分が、絶対に侵害されることの無い相続分(遺留分)になります。

みなし相続財産から計算すると750万円が遺留分となります。

持ち戻しを免除された結果、500万円しか手元に残らなかった相続人は、遺留分に足りない250万円を、生前贈与を受けた相続人に請求できることになります。

結論。

贈与を受けていない相続人は、みなし相続財産から計算した法定相続分を超える贈与を受けた相続人に対して、もらいすぎた分を返せとはいえません。遺留分をもって対抗できるのみ。

生前贈与を十分に受けた相続人は、相続時にもらえる遺産はありませんので、贈与者(被相続人)がお元気なうちに、持ち戻し免除の意思表示を受けると良いでしょう。

なお、持ち戻しの免除は、遺言でおこなうのがおススメです。

※注意※ 上記は法解釈の一例です。個別の事例ごとに解釈は異なる場合があります。

また当センターでは、持ち戻しの免除について、サポートをいたしておりませんので、お問い合わせをいただいてもご対応いたしかねます。あしからずご了承のほど、よろしくお願いします。